Cách làm bảng lương cá nhân excel đơn giản. Mẫu bảng lương nhân viên excel. Ví dụ về cách tính lương net & tiền làm thêm giờ. Các lưu ý khi làm bảng lương.

Từ ngày 01/01/2026, chính sách tiền lương, thuế và bảo hiểm xã hội (BHXH) có nhiều điều chỉnh. Việc xây dựng bảng lương trên excel cần được thực hiện một cách hệ thống, đồng bộ, có khả năng kiểm soát số liệu. Bài viết này của Kế toán Quốc Việt sẽ hướng dẫn bạn chi tiết cách thiết kế bảng lương hàng tháng, cách làm bảng tính lương trên excel đơn giản, phù hợp cho doanh nghiệp, hộ kinh doanh và đơn vị sự nghiệp, đồng thời đáp ứng các yêu cầu về kế toán - thuế - bảo hiểm.

Nguyên tắc chung khi làm bảng lương

Bảng lương hàng tháng cần được xây dựng trên các nguyên tắc cơ bản sau:

- Thứ nhất, bảng lương phải phản ánh trung thực và đầy đủ thu nhập của người lao động theo đúng thỏa thuận trong hợp đồng lao động, quy chế lương và các văn bản nội bộ có liên quan;

- Thứ hai, số liệu tiền lương phải đảm bảo tính nhất quán giữa hồ sơ nhân sự, sổ kế toán, tờ khai thuế và hồ sơ bảo hiểm xã hội;

- Thứ ba, bảng lương phải có khả năng truy vết, giải trình và lưu trữ lâu dài nhằm phục vụ công tác kiểm tra nội bộ, thanh tra thuế và kiểm tra bảo hiểm xã hội khi cần thiết.

➤ Tham khảo chi tiết: Dịch vụ kế toán tiền lương - BHXH.

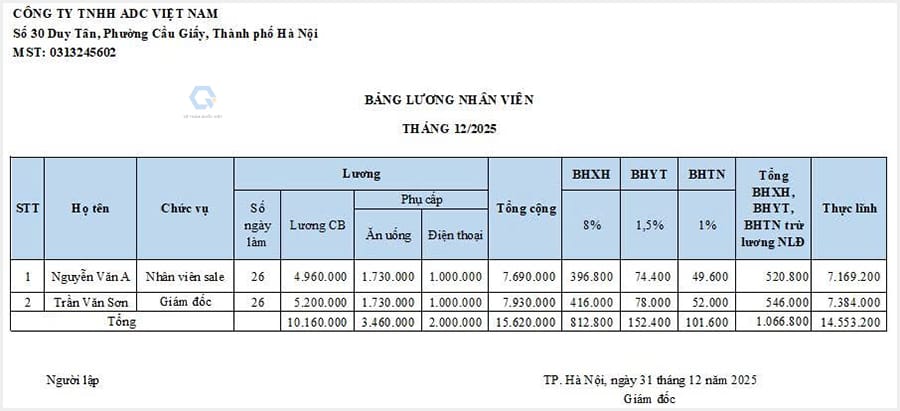

Mẫu bảng lương nhân viên excel

Bảng lương nên được lập riêng cho từng tháng và lưu trữ theo trình tự thời gian, đảm bảo thời hạn lưu trữ tối thiểu theo quy định của pháp luật về kế toán và lao động.

Một bảng lương đầy đủ cần bao gồm các thông tin sau:

- Thông tin người lao động: họ tên, chức vụ;

- Thông tin về thời gian làm việc: ngày công;

- Thông tin về thu nhập tiền lương, phụ cấp:

- Lương cơ bản;

- Lương ngày công;

- Các khoản hỗ trợ lương (ăn ca, xăng xe, điện thoại, nhà ở…);

- Lương thưởng khác;

- Tổng lương thực tế.

- Thông tin về các khoản khấu trừ và nghĩa vụ tài chính:

- Thu nhập chịu thuế TNCN;

- Các khoản trích BHXH;

- Các khoản giảm trừ (giảm trừ bản thân, giảm trừ người phụ thuộc);

- Thu nhập tính thuế TNCN;

- Thuế TNCN.

- Tạm ứng;

- Thực lĩnh.

Dưới đây là mẫu bảng lương nhân viên excel cho bạn tham khảo:

Thiết lập các sheet trong file excel phục vụ tính lương

File Excel bảng lương của doanh nghiệp nên bao gồm các sheet sau:

|

Tên Sheet

|

Nội dung

|

|

DANH_SACH_NV

|

Thông tin người lao động

|

|

CHAM_CONG

|

Theo dõi ngày công và các giờ làm thêm

|

|

THAM_SO

|

Lương cơ sở, tỷ lệ BH, giảm trừ

|

|

BANG_LUONG

|

Tính lương chính

|

|

THUE_TNCN

|

Bảng tính thuế TNCN

|

Phương pháp xác định các chỉ tiêu trên bảng lương

1. Ngày công

Doanh nghiệp dựa vào bảng chấm công trong tháng để tính ra số ngày công làm việc thực tế của người lao động.

Việc tính lương theo ngày công giúp đảm bảo tính công bằng giữa người lao động làm việc đủ thời gian và người lao động nghỉ không hưởng lương hoặc làm việc không trọn tháng.

2. Lương cơ bản

Lương cơ bản là mức lương cố định được thỏa thuận giữa người lao động và người sử dụng lao động ghi trong hợp đồng lao động, làm căn cứ để:

- Tính tiền lương theo ngày công làm việc thực tế;

- Tính đóng BHXH;

- Tính nghỉ phép, nghỉ lễ, trợ cấp theo quy định.

Mức lương cơ bản hiện nay thường là mức lương tối thiểu vùng để đóng BHXH. Từ 01/01/2026, mức lương tối thiểu vùng áp dụng cho doanh nghiệp như sau:

|

Vùng

|

Mức lương tối thiểu vùng từ 01/01/2026

|

Mức tăng so với trước đó

|

|

Vùng 1

|

5.310.000 đồng/tháng

|

Tăng 350.000 đồng

|

|

Vùng 2

|

4.960.000 đồng/tháng

|

Tăng 300.000 đồng

|

|

Vùng 3

|

4.410.000 đồng/tháng

|

Tăng 250.000 đồng

|

|

Vùng 4

|

3.700.000 đồng/tháng

|

Tăng 250.000 đồng

|

3. Lương theo ngày công

Lương theo ngày công là mức lương người lao động nhận được tính theo ngày công thực tế làm việc trong tháng.

Cách tính lương theo ngày công:

|

Lương ngày công

|

=

|

Lương cơ bản

|

x

|

Ngày công thực tế làm việc

|

| Ngày công chuẩn |

4. Các khoản hỗ trợ lương, các khoản phụ cấp lương

- Các khoản hỗ trợ lương không tính đóng BHXH gồm: hỗ trợ ăn ca, hỗ trợ xăng xe, hỗ trợ điện thoại, hỗ trợ nhà ở, hỗ trợ đi lại;

- Các khoản hỗ trợ lương không chịu thuế TNCN gồm: hỗ trợ ăn trưa, hỗ trợ điện thoại. Các khoản hỗ trợ này phải được quy định mức hưởng và điều kiện hưởng phù hợp trong quy chế lương, hợp đồng lao động hoặc thỏa ước lao động tập thể;

- Các khoản phụ cấp lương có tính đóng BHXH gồm: phụ cấp chức vụ, chức danh; phụ cấp trách nhiệm; phụ cấp nặng nhọc, độc hại, nguy hiểm; phụ cấp thâm niên; phụ cấp khu vực; phụ cấp lưu động; phụ cấp thu hút;

5. Tổng phụ cấp

Tổng phụ cấp là tổng cộng các khoản phụ cấp người lao động được nhận.

6. Lương/thưởng khác

Lương/thưởng khác là các khoản thưởng khác ngoài lương cố định, lương cơ bản, lương ngày công như: thưởng lễ, tết, lương quý, thưởng năm, thưởng doanh số, thưởng hoàn thành công việc….

Các khoản thưởng này có tính chất không thường xuyên hoặc phụ thuộc vào kết quả kinh doanh, sẽ không phải tính đóng BHXH nhưng vẫn tính vào thu nhập chịu thuế TNCN được quy định trong quy chế lương, hợp đồng lao động hoặc thỏa ước lao động tập thể.

7. Tổng lương thực tế (tổng thu nhập)

Tổng lương thực tế hay tổng thu nhập là tổng cộng các khoản lương ngày công, phụ cấp lương, các khoản hỗ trợ lương, các khoản thưởng.

Tổng thu nhập được tính như sau:

|

Tổng thu nhập

|

=

|

Lương ngày công

|

+

|

Các khoản hỗ trợ lương

|

+

|

Các khoản phụ cấp lương

|

+

|

Thưởng

|

8. Thu nhập chịu thuế TNCN

Trong thực tế tính lương, không phải toàn bộ thu nhập của người lao động đều bị tính thuế. Thu nhập chịu thuế chỉ bao gồm phần thu nhập còn lại sau khi loại trừ các khoản được pháp luật cho phép miễn thuế, nhưng chưa trừ các khoản giảm trừ (như giảm trừ gia cảnh, bảo hiểm…).

Cách tính thu nhập chịu thuế như sau:

|

Thu nhập chịu thuế

|

=

|

Tổng thu nhập

|

-

|

Thu nhập được miễn thuế

|

|

Thu nhập được miễn thuế bao gồm:

- Tiền ăn ca theo quy định;

- Tiền hỗ trợ điện thoại;

- Công tác phí trong quy định;

- Tiền làm thêm giờ cao hơn so với phần tiền làm giờ hành chính;

- Chi hỗ trợ trang phục;

- Hỗ trợ thai sản, tai nạn lao động, trợ cấp 1 lần khi sinh con;

- Phần đóng BHXH do NLĐ chịu.

9. Các khoản trích BHXH

Mức lương đóng BHXH năm 2026 được căn cứ theo Nghị định 293/2025/NĐ-CP về mức lương tối thiểu vùng, có hiệu lực từ 01/01/2026. Theo đó, mức đóng BHXH bắt buộc không được thấp hơn mức lương tối thiểu vùng mới.

|

Các khoản trích BHXH trừ vào chi phí doanh nghiệp

|

Các khoản trích BHXH trừ vào lương người lao động

|

|

BHXH = Lương đóng bảo hiểm x 17%

|

BHXH = Lương đóng bảo hiểm x 8%

|

|

BHYT = Lương đóng bảo hiểm x 3%

|

BHYT = Lương đóng bảo hiểm x 1,5%

|

|

BHTN = Lương đóng bảo hiểm x 1%

|

BHTN = Lương đóng bảo hiểm x 1%

|

10. Giảm trừ gia cảnh

Giảm trừ gia cảnh là khoản tiền được trừ vào thu nhập chịu thuế thu nhập cá nhân (TNCN) trước khi tính thuế, nhằm đảm bảo người nộp thuế có mức thu nhập tối thiểu để trang trải chi phí sinh hoạt cho bản thân và người mà họ đang nuôi dưỡng.

Nghị quyết 110/2025/UBTVQH15 có hiệu lực từ ngày 01/01/2026 quy định về mức giảm trừ gia cảnh cho kỳ tính thuế năm 2026 như sau:

- Giảm trừ gia cảnh người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm).

- Giảm trừ gia cảnh người phụ thuộc: 6,2 triệu đồng/người/tháng (74,4 triệu đồng/năm).

11. Thu nhập tính thuế TNCN

Thu nhập tính thuế TNCN là phần thu nhập còn lại dùng làm căn cứ để tính thuế thu nhập cá nhân, sau khi đã loại trừ các khoản được miễn thuế và trừ các khoản giảm trừ hợp lệ theo quy định.

Công thức tính thu nhập tính thuế như sau:

|

Thu nhập tính thuế

|

=

|

Thu nhập chịu thuế

|

-

|

Giảm trừ gia cảnh

|

+

|

Các khoản bảo hiểm NLĐ chịu

|

12. Cách tính thuế TNCN

Luật Thuế TNCN sửa đổi có hiệu lực từ 01/01/2026 điều chỉnh cách tính thuế TNCN theo biểu lũy tiến từ 7 bậc xuống còn 5 bậc như sau:

|

Bậc thuế

|

Phần thu nhập tính thuế/năm (triệu đồng)

|

Phần thu nhập tính thuế/tháng (triệu đồng)

|

Thuế suất (%)

|

|

1

|

Đến 120

|

Đến 10

|

5

|

|

2

|

Trên 120 đến 360

|

Trên 10 đến 30

|

10

|

|

3

|

Trên 360 đến 720

|

Trên 30 đến 60

|

20

|

|

4

|

Trên 720 đến 1.200

|

Trên 60 đến 100

|

30

|

|

5

|

Trên 1.200

|

Trên 100

|

35

|

Việc áp dụng biểu thuế mới cần được thiết lập chính xác trong file Excel để đảm bảo tính đúng và đủ nghĩa vụ thuế.

Ví dụ:

Nếu thu nhập tính thuế = 10.000.000 đồng, thuế suất TNCN là 5% thì:

- Thuế TNCN = Thu nhập tính thuế x 5% = 10.000.000 x 5% = 500.000 đồng;

- Thu nhập tính thuế từ 10.000.001 đến 30.000.000 thì thuế suất TNCN là 10%;

- …

13. Thực lĩnh

Lương thực lĩnh là tổng số tiền lương mà người lao động nhận được sau khi đã trừ đi các khoản tạm ứng, khoản trích nộp bảo hiểm (gồm BHXH, BHYT, BHTN) và tiền thuế TNCN phải nộp.

Công thức tính lương thực lĩnh (lương net) như sau:

|

Lương thực lĩnh

|

=

|

Tổng thu nhập

|

-

|

Tạm ứng

|

-

|

Khoản bảo hiểm trích vào lương NLĐ

|

-

|

Thuế TNCN phải nộp (nếu có)

|

Bảng lương sau khi lập cần được đối chiếu với hợp đồng lao động, hồ sơ bảo hiểm xã hội và sổ kế toán tiền lương nhằm đảm bảo tính thống nhất và phát hiện kịp thời các sai lệch.

Một số lỗi thường gặp khi làm bảng tính lương

Việc xây dựng bảng tính lương hàng tháng trên Excel không chỉ là công việc mang tính kỹ thuật mà còn là một nội dung quản trị quan trọng, đòi hỏi sự hiểu biết đầy đủ về pháp luật lao động, thuế và bảo hiểm xã hội.

Một bảng lương được thiết kế khoa học sẽ giúp doanh nghiệp kiểm soát tốt chi phí nhân sự, đảm bảo quyền lợi người lao động và giảm thiểu rủi ro pháp lý trong quá trình hoạt động.

Chính vì vậy, khi tiến hành lập bảng lương, doanh nghiệp cần lưu ý một số lỗi sau để tránh mắc phải:

- Nhầm lẫn giữa lương đóng BH và lương thực trả

- Không cập nhật giảm trừ người phụ thuộc

- Sai ngày công chuẩn

- Không lưu bảng lương theo tháng

- Doanh nghiệp cần xây dựng quy trình kiểm soát nội bộ phù hợp nhằm hạn chế các rủi ro này.

Ví dụ về cách tính lương net, tiền làm thêm giờ cho người lao động

1. Tính lương net - lương thực nhận cho người lao động

|

Ví dụ 1: Tính lương thực nhận từ các dữ liệu tính lương như sau:

- Lương cơ bản: 15.000.000 đồng/tháng;

- Các khoản hỗ trợ lương: Ăn ca 730.000đồng/tháng, xăng xe 1.000.000 đồng/tháng, điện thoại 500.000đồng/tháng;

- Không có người phụ thuộc;

- Người lao động làm đủ công, không làm thêm giờ.

|

Dưới đây là các bước tính lương thực nhận:

➧ Bước 1. Các khoản bảo hiểm người lao động phải đóng (10,5%)

- BHXH: 15.000.000 × 8% = 1.200.000 đồng;

- BHYT: 15.000.000 × 1,5% = 225.000 đồng;

- BHTN: 15.000.000 × 1% = 150.000 đồng;

Như vậy, tổng bảo hiểm người lao động phải đóng là: 1.575.000 đồng.

➧ Bước 2. Xác định thu nhập chịu thuế

Công thức tính: Thu nhập chịu thuế = Tổng thu nhập - Thu nhập được miễn thuế.

- Tổng thu nhập = 15.000.000 + 730.000 + 1.000.000 + 500.000 = 17.230.000 đồng;

- Thu nhập được miễn thuế = 730.000 + 500.000 = 1.230.000 đồng;

Như vậy, thu nhập chịu thuế = 17.230.000 - 1.230.000 = 16.000.000 đồng.

➧ Bước 3: Xác định thu nhập tính thuế TNCN

Công thức tính: Thu nhập tính thuế = Thu nhập chịu thuế - Giảm trừ gia cảnh - BHXH.

- Giảm trừ gia cảnh: 15.500.000 đồng (theo Luật Thuế TNCN sửa đổi áp dụng từ 01/01/2026);

- Các khoản bảo hiểm người lao động phải chịu: 1.575.000 đồng;

- Thu nhập tính thuế = 16.000.000 - 15.500.000 - 1.575.000 = - 1.075.000 đồng.

➧ Bước 4. Tính thuế TNCN phải nộp

- Thu nhập tính thuế là -1.075.000 đồng;

- Thu nhập tính thuế là số âm thì người lao động không phải nộp thuế TNCN.

➧ Bước 5. Lương thực nhận (lương net)

Lương net = 15.000.000 + 730.000 + 1.000.000 + 500.000 - 1.575.000 = 15.655.000 đồng.

2. Tính tiền làm thêm giờ ngày thường cho người lao động

|

Ví dụ 2: Tính tiền làm thêm giờ ngày thường với các dữ liệu sau:

- Lương Gross: 15.000.000 đồng/tháng;

- Số ngày công chuẩn: 26 ngày;

- Số giờ làm việc/ngày: 8 giờ;

- Làm thêm 10 giờ ngày thường.

|

Dưới đây là cách tính tiền làm thêm giờ:

➧ Bước 1. Xác định đơn giá lương giờ

- Lương giờ = 15.000.000 ÷ 26 ÷ 8 = 72.115 đồng/giờ.

➧ Bước 2. Tính tiền làm thêm giờ (150%)

- Tiền làm thêm giờ = 72.115 × 150% × 10 = 1.081.725 đồng;

- Khoản tiền làm thêm giờ này trả thêm ngoài lương cơ bản và tính thuế TNCN, nhưng không tính đóng bảo hiểm.

Trên đây là hướng dẫn chi tiết của Kế toán Quốc Việt về cách lập bảng lương, cách tính lương cho người lao động mới nhất áp dụng từ 2026. Nếu bạn cần tư vấn thêm thông tin hoặc cần hỗ trợ dịch vụ kế toán thuế trọn gói, dịch vụ kế toán nội bộ - kế toán tiền lương… có thể liên hệ Quốc Việt theo hotline 0977.119.222 (Miền Bắc) - 090.758.1234 (Miền Trung) - 090.119.4567 (Miền Nam) để được hỗ trợ.

Các câu hỏi thường gặp khi lập bảng tính lương hàng tháng

Trong năm 2026, pháp luật lao động không bắt buộc doanh nghiệp phải áp dụng lương gross hay lương net, mà do thỏa thuận trong hợp đồng lao động.

Tuy nhiên trong thực tế, đa số doanh nghiệp áp dụng lương gross để minh bạch nghĩa vụ thuế – bảo hiểm. Nếu thỏa thuận lương net, doanh nghiệp phải quy đổi ngược sang gross để tính đúng nghĩa vụ.

Lương gross là mức lương trước khi khấu trừ các khoản phải nộp như: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân (nếu có);

Lương net là mức lương người lao động thực nhận, sau khi đã trừ toàn bộ các khoản bảo hiểm và thuế.

Khi trả lương năm 2026, các khoản trích nộp chủ yếu gồm bảo hiểm bắt buộc và thuế thu nhập cá nhân. Cụ thể:

➧ Người lao động phải trích từ lương tổng cộng 10,5% trên tiền lương làm căn cứ đóng bảo hiểm. Trong đó

- Bảo hiểm xã hội (BHXH): 8%

- Bảo hiểm y tế (BHYT): 1,5%;

- Bảo hiểm thất nghiệp (BHTN): 1%.

➧ Doanh nghiệp phải đóng tổng cộng 22%. Trong đó:

- BHXH: 17,5%;

- BHYT: 3%;

- BHTN: 1%;

- Bảo hiểm tai nạn lao động, bệnh nghề nghiệp: 0,5%.

➧ Thuế thu nhập cá nhân (TNCN):

- Tính theo biểu thuế lũy tiến từng phần 5 bậc.

- Sau khi trừ:

- Giảm trừ gia cảnh (bản thân, người phụ thuộc): bản thân 15.500.000 đồng, người phụ thuộc 6.200.000 đồng;

- Các khoản bảo hiểm bắt buộc.

Tiền làm thêm giờ năm 2026 được tính cao hơn lương làm việc bình thường, theo Bộ luật Lao động hiện hành:

- Lương làm thêm ngày thường ≥ 150% đơn giá tiền lương hoặc tiền lương giờ;

- Lương làm thêm ngày nghỉ hằng tuần ≥ 200%;

- Lương làm thêm ngày lễ, Tết (chưa kể lương ngày lễ) ≥ 300%;

- Lương làm việc ban đêm phải cộng thêm 30% tiền lương giờ của ngày làm việc bình thường, nếu vừa làm thêm giờ vừa làm ban đêm thì phải cộng thêm 20% nữa;

Tiền làm thêm giờ phải trả riêng, không được gộp vào lương cơ bản nếu không có thỏa thuận rõ ràng và hợp pháp.

Tuấn Thành - Chuyên viên Kế toán thuế Quốc Việt