Xem ngay: Cách kê khai, tính thuế giá trị gia tăng (GTGT) theo phương pháp trực tiếp. Đối tượng áp dụng, mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu và trực tiếp trên giá trị gia tăng được cập nhật mới nhất.

Xem ngay: Cách kê khai, tính thuế giá trị gia tăng (GTGT) theo phương pháp trực tiếp. Đối tượng áp dụng, mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu và trực tiếp trên giá trị gia tăng được cập nhật mới nhất.

Hiện nay, doanh nghiệp có thể lựa chọn tính thuế giá trị gia tăng (GTGT) phải nộp theo phương pháp khấu trừ và phương pháp trực tiếp. Mỗi phương pháp sẽ được áp dụng cho các đối tượng khác nhau, cách tính thuế cũng khác nhau.

Trong bài viết này, Kế toán Quốc Việt sẽ chia sẻ cho bạn cách kê khai thuế GTGT và cách tính thuế GTGT theo phương pháp trực tiếp bao gồm: Đối tượng áp dụng, công thức tính thuế GTGT phải nộp và cách lập tờ khai thuế GTGT.

Tính thuế GTGT theo phương pháp trực tiếp là gì?

Tính thuế GTGT theo phương pháp trực tiếp là phương pháp tính thuế GTGT phải nộp theo tỷ lệ trên doanh thu của từng ngành nghề kinh doanh cụ thể.

Tùy theo đối tượng áp dụng mà phương pháp tính thuế GTGT trực tiếp được phân thành 2 phương pháp là:

- Phương pháp tính thuế trực tiếp trên doanh thu;

- Phương pháp tính thuế trực tiếp trên GTGT.

Doanh nghiệp có nhu cầu đăng ký áp dụng tính thuế GTGT theo phương pháp trực tiếp phải đăng ký hồ sơ khi thành lập công ty ban đầu hoặc làm công văn đề nghị thay đổi phương pháp tính thuế đối với doanh nghiệp sau khi thành lập.

➤ Tham khảo bài viết: Dịch vụ kế toán thuế trọn gói - Từ 600.000 đồng/tháng.

Cách kê khai thuế GTGT theo phương pháp trực tiếp trên doanh thu

1. Đối tượng phải khai thuế GTGT trực tiếp trên doanh thu

Theo quy định tại Khoản 2 Điều 12 Luật thuế GTGT, phương pháp tính trực tiếp theo doanh thu áp dụng cho các đối tượng sau đây:

- Doanh nghiệp, hợp tác xã hoặc liên hiệp hợp tác xã có doanh thu hằng năm dưới mức 1 tỷ đồng, (ngoại trừ các trường hợp tự nguyện áp dụng phương pháp khấu trừ thuế GTGT).

- Hộ kinh doanh cá thể, cá nhân sản xuất, kinh doanh (ngoại trừ các trường hợp nộp thuế theo phương pháp khoán);

- Cá nhân nước ngoài không cư trú tại Việt Nam, tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam có doanh thu phát sinh tại tại Việt Nam và chưa thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ (ngoại trừ các nhà cung cấp nước ngoài được quy định tại khoản 4 Điều 4 của Luật thuế GTGT);

- Các tổ chức kinh doanh khác (trừ trường hợp đăng ký nộp thuế GTGT theo phương pháp khấu trừ thuế).

➤ Tham khảo bài viết: Chế độ kế toán cho hộ kinh doanh cá thể, cá nhân kinh doanh.

2. Công thức tính thuế GTGT theo phương pháp trực tiếp trên doanh thu

Cách tính thuế giá trị gia tăng phải nộp theo phương pháp trực tiếp trên doanh thu cụ thể như sau:

Trong đó:

➧ Doanh thu tính thuế giá trị gia tăng là tổng số tiền bán hàng hóa, cung cấp dịch vụ ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ phải chịu thuế GTGT, bao gồm các khoản phụ thu và phí thu thêm mà đơn vị kinh doanh được hưởng.

Trường hợp đơn vị sản xuất, kinh doanh chỉ có doanh thu bán hàng hóa, dịch vụ thuộc 2 trường hợp sau thì không áp dụng tỷ lệ % thuế GTGT trên doanh thu:

- Một là, doanh thu từ hoạt động kinh doanh hàng hoá, dịch vụ không chịu thuế GTGT;

- Hai là, doanh thu hàng hóa, dịch vụ xuất khẩu.

➧ Tỷ lệ % để tính thuế giá trị gia tăng theo phương pháp trực tiếp được quy định theo từng lĩnh vực, ngành nghề như sau:

| Lĩnh vực, ngành nghề kinh doanh |

Tỷ lệ % |

| Phân phối, cung cấp hàng hóa |

1% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

5% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu |

3% |

| Hoạt động kinh doanh khác |

2% |

3. Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu

Tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu mới nhất được áp dụng theo mẫu số 04/GTGT, được quy định tại Mục II Phụ lục II Thông tư 80/2021/TT-BTC (được sửa đổi bởi khoản 7 Điều 1 Thông tư 40/2025/TT-BTC). Bạn có thể tải mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu bên dưới.

Mẫu số 04/GTGT - Tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu.

Mẫu số 04/GTGT - Tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu.

4. Cách lập, kê khai thuế GTGT theo phương pháp trực tiếp trên doanh thu

Dưới đây Quốc Việt sẽ hướng dẫn bạn cách lập mẫu số 04/GTGT - Tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu. Bạn thực hiện điền các chỉ tiêu như sau:

Kê khai thông tin người nộp thuế:

- Chỉ tiêu [01] - Kỳ tính thuế: Ghi kỳ tính thuế là tháng phát sinh nghĩa vụ thuế. Người nộp thuế mới thành lập hoặc người nộp thuế được cơ quan thuế chấp thuận cho khai theo quý thì ghi kỳ tính thuế là quý phát sinh nghĩa vụ thuế.

- Chỉ tiêu [02]: Tích chọn “Lần đầu” nếu người nộp thuế lần đầu nộp sau khi thành lập;

- Chỉ tiêu [03]: Nếu hồ sơ khai thuế lần đầu đã nộp có sai sót, người nộp thuế kê khai bổ sung thì ghi theo số thứ tự của từng lần bổ sung.

- Chỉ tiêu [04], [05]: Kê khai thông tin tên người nộp thuế và mã số thuế của người nộp thuế theo thông tin đăng ký doanh nghiệp hoặc thông tin đăng ký thuế của người nộp thuế.

- Chỉ tiêu [06], [07], [08]: Trường hợp đại ký thuế thực hiện khai thuế thay thì khai thông tin “Tên đại lý thuế, mã số thuế” “số, ngày của hợp đồng đại lý thuế”.

- Chỉ tiêu [09], [10], [11a], [11c]: Kê khai thông tin của đơn vị phụ thuộc (chi nhánh, văn phòng đại diện), địa điểm kinh doanh khác tỉnh với trụ sở chính bao gồm: Tên đơn vị, mã số thuế, địa chỉ.

Mục A. Khai thuế theo phương pháp trực tiếp trên doanh thu

- Chỉ tiêu [21]: Ghi tổng doanh thu của hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT 0% và đối tượng không chịu thuế;

- Chỉ tiêu [22]: Ghi tổng doanh thu của hàng hóa, dịch vụ chịu thuế GTGT 1%;

- Chỉ tiêu [23]: Ghi thông tin thuế GTGT phải nộp được xác định theo công thức [23]=[22]x1%.

- Chỉ tiêu [24]: Ghi tổng doanh thu của hàng hóa, dịch vụ chịu thuế GTGT 5%;

- Chỉ tiêu [25]: Ghi thuế GTGT phải nộp được xác định theo công thức [25]=[24]x5%.

- Chỉ tiêu [26]: Ghi tổng doanh thu của hàng hóa, dịch vụ chịu thuế GTGT 3%;

- Chỉ tiêu [27]: Ghi thuế GTGT phải nộp được xác định theo công thức [27]=[26]x3%.

- Chỉ tiêu [28]: Ghi tổng doanh thu của hàng hóa, dịch vụ chịu thuế GTGT 2%.

- Chỉ tiêu [29]: Ghi thuế GTGT phải nộp được xác định theo công thức [28]=[29]x2%.

- Chỉ tiêu [30]: Ghi tổng doanh thu chịu thuế GTGT (trừ thuế suất 0%) theo công thức [30]=[22]+[24]+[26]+[28].

- Chỉ tiêu [31]: Ghi tổng số thuế GTGT phải nộp theo công thức [31]=[23]+[25]+[27]+[29].

- Chỉ tiêu [32]: Ghi tổng doanh thu theo công thức [32]=[21]+[30].

Mục B. Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao

- Trường hợp người nộp thuế có khoản thu hộ do cơ quan nhà nước có thẩm quyền giao theo quy định thì mới thực hiện khai chi tiết vào mục này.

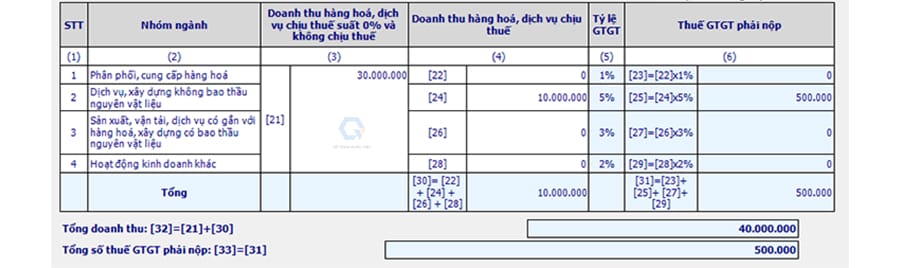

5. Ví dụ về tính thuế GTGT theo phương pháp trực tiếp trên doanh thu

Công ty A có doanh thu từ hoạt động dạy học và tư vấn du học. Quý 2/2025 có phát sinh doanh thu như sau:

- Doanh thu từ hoạt động dạy học: 30.000.000 đồng (Không chịu thuế GTGT);

- Doanh thu từ hoạt động tư vấn du học: 10.000.000 đồng(chịu thuế suất thuế GTGT: 5%).

Công ty A thực hiện kê khai vào tờ khai GTGT mẫu 04/GTGT như sau:

Cách kê khai thuế GTGT theo phương pháp trực tiếp trên GTGT

1. Đối tượng phải kê khai thuế GTGT trực tiếp trên GTGT

Theo quy định tại Khoản 1 Điều 12 Luật thuế GTGT, phương pháp tính trực tiếp theo giá trị gia tăng chủ yếu áp dụng cho các cơ sở kinh doanh có hoạt động mua bán, chế tác vàng, bạc, đá quý.

2. Công thức tính thuế GTGT theo phương pháp trực tiếp trên GTGT

Cách tính thuế GTGT phải nộp đối với hoạt động mua, bán, chế tác vàng bạc, đá quý theo phương pháp trực tiếp trên GTGT cụ thể như sau:

Trong đó:

➧ Giá trị gia tăng được tính như sau:

Giá trị gia tăng của hoạt động mua, bán, chế tác vàng, bạc, đá quý chính là sự chênh lệch giữa giá thanh toán bán ra và giá thanh toán mua vào. Cách tính giá thanh toán bán và và mua vào như sau:

- Giá thanh toán bán ra là giá bán thực tế ghi trên hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu có), thuế GTGT và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

- Giá thanh toán mua vào được là giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã bao gồm thuế GTGT.

➧ Thuế suất thuế GTGT áp dụng đối với hoạt động mua, bán, chế tác vàng, bạc, đá quý là 10%, trừ các trường hợp được áp dụng mức thuế suất 0% theo quy định tại Điều 9 Thông tư 219/2013/TT-BTC (căn cứ Điều 11 Thông tư 219/2013/TT-BTC).

Lưu ý:

Trường hợp cơ sở kinh doanh có hoạt động mua bán, chế tác vàng, bạc, đá quý và các hoạt động kinh doanh khác, thì cơ sở kinh doanh phải thực hiện hạch toán riêng hoạt động mua bán, chế tác vàng, bạc, đá quý để nộp thuế theo phương pháp tính trực tiếp trên GTGT.

3. Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên GTGT

Mẫu số 03/GTGT - Tờ khai thuế GTGT theo phương pháp trực tiếp trên giá trị gia tăng được quy định tại Mục II Phụ lục II Thông tư 80/2021/TT-BTC áp dụng cho các đơn vị có hoạt động kinh doanh mua, bán, chế tác mặt hàng vàng, bạc, trang sức, đá quý.

Mẫu số 03/GTGT - Tờ khai thuế GTGT theo phương pháp trực tiếp trên GTGT.

4. Cách lập, kê khai tờ khai thuế GTGT trực tiếp trên GTGT

Dưới đây là hướng dẫn chi tiết cách điền các chỉ tiêu khi lập mẫu số 03/GTGT - Tờ khai thuế GTGT theo phương pháp trực tiếp trên GTGT:

Kê khai thông tin người nộp thuế:

- Chỉ tiêu [01] - Kỳ tính thuế: Khai kỳ tính thuế là tháng phát sinh nghĩa vụ thuế. Người nộp thuế mới thành lập hoặc người nộp thuế được cơ quan thuế chấp thuận cho khai theo quý thì ghi kỳ tính thuế là quý phát sinh nghĩa vụ thuế.

- Chỉ tiêu [02]: Tích chọn “Lần đầu” nếu người nộp thuế lần đầu nộp sau khi thành lập;

- Chỉ tiêu [03]: Nếu hồ sơ khai thuế lần đầu đã nộp có sai sót, người nộp thuế kê khai bổ sung thì ghi theo số thứ tự của từng lần bổ sung.

- Chỉ tiêu [04], [05]: Kê khai thông tin tên người nộp thuế và mã số thuế của người nộp thuế theo thông tin đăng ký doanh nghiệp hoặc thông tin đăng ký thuế của người nộp thuế.

- Chỉ tiêu [06], [07], [08]: Trường hợp đại ký thuế thực hiện khai thuế thay thì khai thông tin “Tên đại lý thuế, mã số thuế” “số, ngày của hợp đồng đại lý thuế”.

Kê khai các chỉ tiêu trong bảng:

- Chỉ tiêu [21]: Chỉ tiêu này ghi nhận GTGT âm được kết chuyển từ kỳ trước sang kỳ này trong năm tài chính, cụ thể: Số liệu ghi vào chỉ tiêu này là số liệu về GTGT chịu thuế trong kỳ tại chỉ tiêu số [26] có số liệu nhỏ hơn 0 của Tờ khai thuế GTGT mẫu số 03/GTGT kỳ tính thuế trước liền kề.

- Chỉ tiêu [22]: Chỉ tiêu này ghi nhận tổng doanh thu bán hàng hóa, dịch vụ thực tế bán ra. Số liệu kê khai vào chỉ tiêu này được căn cứ vào hóa đơn bán hàng bán ra trong kỳ của hoạt động mua bán, chế tác vàng bạc, đá quý.

- Chỉ tiêu [23]: Chỉ tiêu này ghi tổng giá vốn mua vào của hàng hóa, dịch vụ được căn cứ theo các hóa đơn, chứng từ mua vào trong kỳ để phục vụ cho hoạt động mua bán, chế tác vàng, bạc, đá quý;

- Chỉ tiêu [24], [25]: Điều chỉnh tăng, giảm GTGT âm của các kỳ trước: Số liệu để ghi vào chỉ tiêu này là số liệu về GTGT âm điều chỉnh tăng/giảm khi người nộp thuế phát hiện kê khai sai, sót các kỳ tính thuế trước đó;

- Chỉ tiêu [26]: GTGT chịu thuế trong kỳ: Số liệu khai vào chỉ tiêu này được tính theo công thức sau: [26]=[22]-[23]-[21]-[24]+[25].

- Chỉ tiêu [27]: Thuế GTGT phải nộp: Số liệu khai vào chỉ tiêu này được xác định theo công thức ([27]=[26] x Thuế suất thuế GTGT) nếu chỉ tiêu [26] >0.

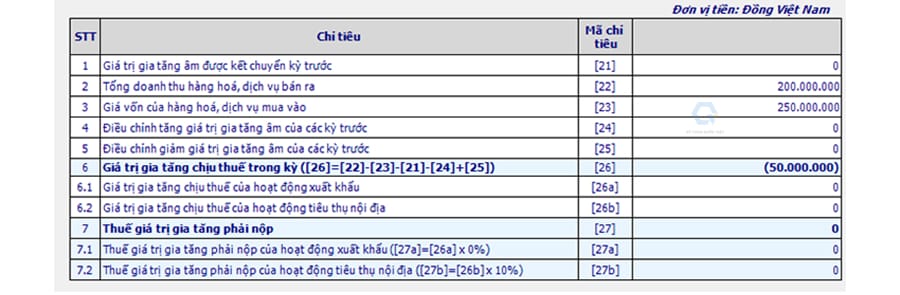

5. Ví dụ về cách tính thuế GTGT theo phương pháp trực tiếp trên GTGT

Công ty B kinh doanh trong lĩnh vực buôn bán vàng, bạc.

➧ Quý 1/2025 có phát sinh như sau:

- Doanh thu từ hoạt động buôn bán vàng, bạc: 200.000.000 đồng;

- Giá vốn mua vào từ hoạt động buôn bán vàng, bạc: 250.000.000 đồng (lưu ý giá vốn mua vào này là của số hàng hóa bán ra trong kỳ);

Khi đó:

- Giá trị gia tăng chịu thuế quý 1/2025 là: 200.000.000 - 250.000.000 = -50.000.000 (đồng).

- Giá trị gia tăng: -50.000.000 đồng sẽ được chuyển sang chỉ tiêu [21] quý 2/2025.

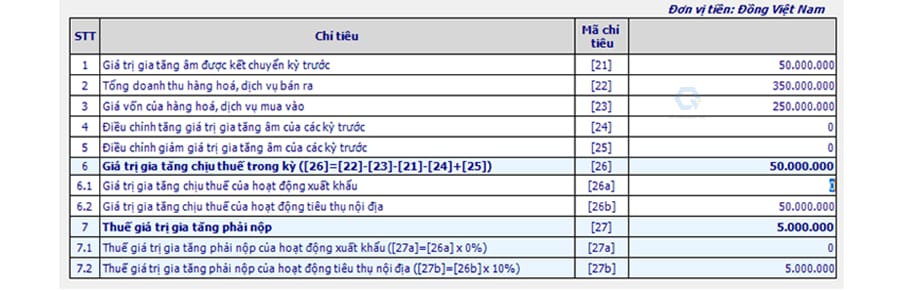

➧ Quý 2/2025 có phát sinh như sau:

- Giá trị gia tăng âm được kết chuyển kỳ trước: 50.000.000 đồng;

- Doanh thu từ hoạt động buôn bán vàng, bạc: 350.000.000 đồng;

- Giá vốn mua vào từ hoạt động buôn bán vàng, bạc: 250.000.000 đồng.

Khi đó:

- Giá trị gia tăng chịu thuế quý 1/2025 là: -50.000.000 + 350.000.000 - 250.000.000 = 50.000.000 đồng.

- Thuế GTGT phải nộp = 50.000.000 x 10% = 5.000.000 đồng.

Trên đây, Kế toán Quốc Việt đã chia sẻ cho bạn thông tin chi tiết về đối tượng áp dụng kê khai thuế GTGT theo phương pháp trực tiếp trên doanh thu và trực tiếp trên GTGT, cách tính và mẫu tờ khai cụ thể cho từng trường hợp. Nếu bạn cần tư vấn thêm thông tin có thể liên hệ Quốc Việt theo số 0977.119.222 (Miền Bắc) - 090.758.1234 (Miền Trung) - 090.119.4567 (Miền Nam) để được tư vấn trong thời gian sớm nhất.

Các câu hỏi thường gặp về kê khai thuế GTGT theo phương pháp trực tiếp

Hiện tại, có 2 phương pháp tính thuế GTGT dành cho doanh nghiệp là: Phương pháp khấu trừ và phương pháp trực tiếp.

Tính thuế GTGT theo phương pháp trực tiếp là phương pháp tính thuế GTGT phải nộp theo tỷ lệ trên doanh thu của từng ngành nghề kinh doanh cụ thể.

Có 2 cách tính thuế GTGT theo phương pháp trực tiếp, bao gồm:

- Phương pháp tính thuế GTGT trực tiếp trên doanh thu;

- Phương pháp tính thuế GTGT trực tiếp trên giá trị gia tăng.

Công thức tính như sau: Số thuế GTGT phải nộp = Tỷ lệ % thuế GTGT x Doanh thu

Trong đó:

Doanh thu tính thuế giá trị gia tăng là tổng số tiền bán hàng hóa, cung cấp dịch vụ ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ phải chịu thuế GTGT, bao gồm các khoản phụ thu và phí thu thêm mà đơn vị kinh doanh được hưởng;

Tỷ lệ % để tính thuế giá trị gia tăng theo phương pháp trực tiếp theo từng lĩnh vực như sau:

- Phân phối, cung cấp hàng hóa: 1%;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

- Hoạt động kinh doanh khác: 2%.

Theo quy định, phương pháp tính trực tiếp theo giá trị gia tăng chủ yếu áp dụng cho các cơ sở kinh doanh có hoạt động mua bán, chế tác vàng, bạc, đá quý.