Nên thành lập chi nhánh hay địa điểm kinh doanh? Bài viết sau của Quốc Việt sẽ so sánh những điểm giống và khác nhau giữa chi nhánh, địa điểm kinh doanh, từ đó giúp doanh nghiệp định hướng được đúng mô hình kinh doanh phù hợp.

Căn cứ pháp lý

- Luật Doanh nghiệp số 59/2020/QH14 có hiệu lực từ ngày 01/01/2021.

- Thông tư số 302/2016/TT-BTC hướng dẫn về người nộp lệ phí môn bài do Bộ Tài chính ban hành có hiệu lực từ ngày 01/01/2017.

Chi nhánh là gì?

Nói một cách dễ hiểu thì:

- Chi nhánh là đơn vị phụ thuộc của doanh nghiệp, sẽ thực hiện các hoạt động kinh doanh nhằm tạo ra doanh thu với đối với ngành, nghề doanh nghiệp đã đăng ký trước đó.

- Phạm vi hoạt động kinh doanh của chi nhánh sẽ hoàn toàn tùy thuộc vào mục đích của công ty khi thành lập chi nhánh.

- Người đứng đầu chi nhánh có quyền đại diện cho doanh nghiệp thực hiện các nhiệm vụ được ủy quyền trong thời gian nhất định.

Lưu ý: Trường hợp doanh nghiệp muốn thành lập chi nhánh để tiến hành kinh doanh các ngành, nghề khác với doanh nghiệp thì doanh nghiệp phải làm thủ tục bổ sung ngành, nghề trước khi đăng ký thành lập chi nhánh.

Dựa vào hình thức hạch toán, kê khai thuế chia chi nhánh thành 2 loại:

- Chi nhánh hạch toán độc lập với công ty mẹ.

- Chi nhánh hạch toán phụ thuộc khác tỉnh hoặc chi nhánh hạch toán phụ thuộc cùng tỉnh, thành phố trực thuộc trung ương với trụ sở chính.

Địa điểm kinh doanh là gì?

Địa điểm kinh doanh là nơi thực hiện các hoạt động kinh doanh, mua bán, trao đổi hàng hóa, dịch vụ tạo ra doanh thu giúp doanh nghiệp cắt giảm các chi phí vận chuyển, tăng độ phủ của thương hiệu, dễ dàng tiếp cận với đối tác mới và đặc biệt là đẩy mạnh hoạt động chăm sóc khách hàng.

Doanh nghiệp sẽ được lựa chọn 1 nhóm ngành cụ thể (trong các ngành, nghề đã đăng ký trước đó) cho từng địa điểm kinh doanh để phù hợp với chiến lược kinh doanh của doanh nghiệp.

>> Tham khảo bài viết: Dịch vụ đăng ký địa điểm kinh doanh - Trọn gói 1.000.000đ - 5 NGÀY

So sánh chi nhánh và địa điểm kinh doanh

Căn cứ vào Luật Doanh nghiệp 2020, điểm giống và khác nhau giữa chi nhánh và địa điểm kinh doanh sẽ được so sánh như sau:

1. Điểm giống nhau giữa chi nhánh và địa điểm kinh doanh

Chi nhánh và địa điểm kinh doanh có các đặc điểm giống nhau như:

- Đều là đơn vị phụ thuộc của doanh nghiệp.

- Không có tư cách pháp nhân.

- Doanh nghiệp không bị giới hạn số lượng khi thành lập địa điểm kinh doanh và chi nhánh.

- Chi nhánh và địa điểm kinh doanh được thành lập với mục tiêu đẩy mạnh doanh thu, mở rộng thị trường, tăng khả năng tiếp cận với khách hàng.

- Hoạt động dựa trên ngành, nghề mà công ty mẹ đã đăng ký trước đó.

- Có giấy chứng nhận đăng ký địa điểm kinh doanh và chi nhánh riêng biệt.

- Có thể thành lập chi nhánh và địa chỉ kinh doanh trên phạm vi cùng hoặc khác tỉnh, thành phố trực thuộc trung ương với trụ sở chính.

2. Phân biệt chi nhánh và địa điểm kinh doanh

Giữa chi nhánh và địa điểm kinh doanh cũng có nhiều khác biệt và được phân biệt bởi các tiêu chí sau:

2.1 Chức năng của chi nhánh và ĐĐKD

Chi nhánh và địa điểm kinh doanh đều có chức năng kinh doanh tạo ra doanh thu cho doanh nghiệp. Tuy nhiên:

- Chi nhánh sẽ được thực hiện các hoạt động kinh doanh đối với toàn bộ hoặc 1 phần ngành, nghề của công ty mẹ.

- Địa điểm kinh doanh chỉ thực hiện các hoạt động kinh doanh đối với nhóm ngành, nghề cụ thể mà doanh nghiệp chỉ đạo.

Ngoài ra, chi nhánh còn có thể đại diện ủy quyền cho công ty mẹ thực hiện các nhiệm vụ được ủy quyền.

2.2 Chức năng ký kết hợp đồng, xuất hóa đơn của chi nhánh và địa điểm kinh doanh

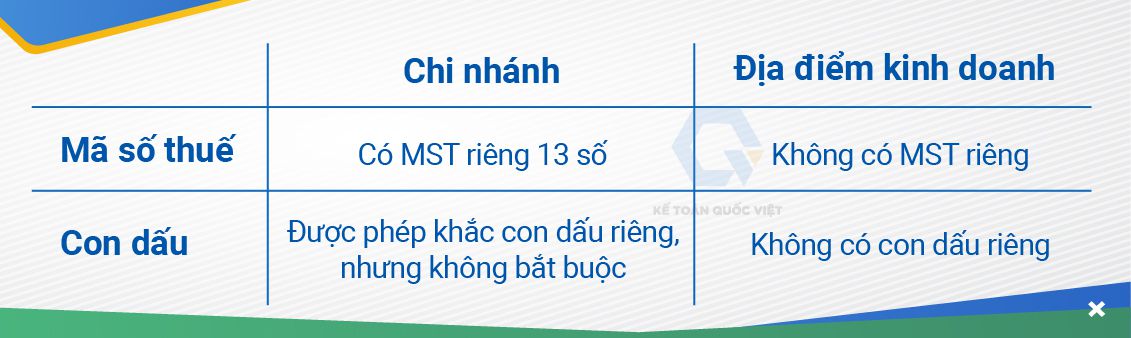

Chi nhánh và địa điểm kinh doanh đều không được ký kết hợp đồng kinh tế dưới danh nghĩa của chính mình. Tuy nhiên, doanh nghiệp có thể ủy quyền cho người đứng đầu chi nhánh ký hợp đồng kinh tế trong phạm vi và thời gian được ủy quyền. Ngoài ra, chi nhánh có thể ký các hợp đồng như: hợp đồng lao động; hợp đồng thuê trụ sở, thuê, mua phương tiện cần thiết cho hoạt động kinh doanh…

Chi nhánh hạch toán độc lập mới được quyền xuất hóa đơn, còn chi nhánh hạch toán phụ thuộc sẽ xuất hóa đơn tại công ty mẹ.

2.3 Hình thức hạch toán thuế

Chi nhánh có thể lựa chọn hình thức hạch toán phụ thuộc hoặc hình thức hạch toán độc lập với doanh nghiệp.

Địa điểm kinh doanh là đơn vị hạch toán phụ thuộc hoàn toàn vào trụ sở chính của doanh nghiệp hoặc chi nhánh.

2.4 Mã số thuế, con dấu của chi nhánh và địa điểm kinh doanh

Đối với chi nhánh, MST chính là mã số chi nhánh ghi trên giấy chứng nhận đăng ký hoạt động.

Đối với địa điểm kinh doanh:

- Cùng tỉnh với trụ sở chính công ty thì không có mã số thuế riêng, công ty sẽ kê khai và nộp thuế cho địa điểm kinh doanh.

- Khác tỉnh với trụ sở chính thì địa điểm phải làm thủ tục đăng ký mã số thuế phụ thuộc tại cơ quan thuế nơi đặt địa điểm kinh doanh và kê khai theo mã số thuế phụ thuộc.

2.5 Hình thức kê khai và các loại thuế phải nộp

Chi nhánh phải thực hiện nghĩa vụ kê khai và nộp thuế môn bài, thuế GTGT, thuế TNDN, thuế TNCN. Địa điểm kinh doanh chỉ phải nộp lệ phí môn bài, với mức thuế 1 triệu đồng/năm.

➤ Hình thức kê khai và nộp thuế của địa điểm kinh doanh:

Địa điểm kinh doanh sẽ kê khai thuế môn bài dựa địa chỉ là cùng tỉnh hay khác tỉnh thành phố trực thuộc trung ương đối với công ty mẹ và chi nhánh.

| Địa chỉ |

Đối tượng kê khai, nộp thuế môn bài

|

Căn cứ pháp lý

|

|

Cùng tỉnh

|

Công ty mẹ hoặc chi nhánh sẽ kê khai và nộp thuế môn bài.

|

Điều 5 Thông tư số 302/2016/TT-BTC

|

|

Khác tỉnh

|

Địa điểm kinh doanh sẽ tự kê khai và nộp lệ phí môn bài.

|

➤ Hình thức kê khai và nộp thuế của chi nhánh:

Chi nhánh hạch toán độc lập cùng tỉnh hoặc khác tỉnh đều phải tự kê khai và nộp lệ phí môn bài, thuế GTGT, thuế TNDN, quyết toán thuế TNDN; tự lập và nộp báo cáo tài chính cho cơ quan quản lý thuế trực tiếp của chi nhánh.

Chi nhánh hạch toán phụ thuộc: Kê khai và nộp lệ phí môn bài, thuế GTGT tại trụ sở chính.

➥ Cùng tỉnh với công ty mẹ thì:

- Nếu chi nhánh có con dấu, tài khoản tiền gửi ngân hàng, trực tiếp bán hàng hóa, dịch vụ, kê khai đầy đủ thuế GTGT đầu vào, đầu ra.

- Khi chi nhánh có nhu cầu kê khai nộp thuế riêng phải đăng ký nộp thuế riêng và sử dụng hóa đơn riêng.

➥ Khác tỉnh với cty mẹ

- Kê khai thuế GTGT, thuế môn bài tại cơ quan quản lý thuế trực tiếp của chi nhánh.

- Thuế TNCN, TNDN sẽ quyết toán tại công ty mẹ.

Nên thành lập chi nhánh hay địa điểm kinh doanh

Nếu trong chiến lược kinh doanh của công ty bạn cần các yếu tố như:

- Thành lập một cơ sở kinh doanh đa lĩnh vực, đa ngành nghề.

- Có thể ký hợp đồng và xuất hóa đơn.

- Chủ động trong hình thức hạch toán thuế.

- Tiết kiệm chi phí vận chuyển, dễ dàng chăm sóc khách hàng, đối tác.

- Không cần làm thủ tục cấp MST 13.

➥ Quốc Việt khuyên bạn nên thành lập chi nhánh công ty. Lưu ý rằng, khi thành lập chi nhánh sẽ có thủ tục thành lập, giải thể phức tạp rắc rối hơn địa điểm kinh doanh và không phù hợp với doanh nghiệp nhỏ, tốn kém chi phí nhân sự, chi phí vận hành doanh nghiệp vì phải thực hiện nghĩa vụ liên quan đến thuế, các quy định pháp luật khác.

Nếu doanh nghiệp mong muốn thành lập loại hình đáp ứng nhu cầu như:

- Kinh doanh chuyên biệt 1 lĩnh vực, ngành, nghề.

- Thủ tục thành lập, hoạt động đơn giản; thủ tục chấm dứt hoạt động làm nhanh khoảng 5-7 ngày làm việc.

- Tiết kiệm chi phí vận chuyển, dễ dàng chăm sóc khách hàng, đối tác.

- Giảm được một phần các nghĩa vụ liên quan đến thuế.

➥ Dựa trên những nhu cầu trên, thì mở địa điểm kinh doanh sẽ là lựa chọn tối ưu cho doanh nghiệp. Tuy nhiên, hình thức này sẽ có các hạn chế như: không được ký hợp đồng, xuất hóa đơn, hạch toán hay kê khai thuế hoàn toàn phụ thuộc vào công ty mẹ.

Hình thức thành lập chi nhánh hay địa điểm kinh doanh đều có thế mạnh và hạn chế nhất định, tùy thuộc vào mục tiêu, kế hoạch, năng lực tài chính, nhân sự mà doanh nghiệp có thể cân nhắc lựa chọn hình phù hợp nhất giúp tiết kiệm thời gian và chi phí. Nếu doanh nghiệp cần hỗ trợ thêm thông tin hoặc cần tư vấn về dịch vụ thành lập chi nhánh hoặc dịch vụ đăng ký địa điểm kinh doanh thì có thể liên hệ Quốc Việt ngay theo số 0972.006.222 (Miền Bắc) - 090.758.1234 (Miền Trung) - 0902.553.555 (Miền Nam) để được hỗ trợ.

Một số câu hỏi về địa điểm kinh doanh và chi nhánh

Hiểu một cách đơn giản, chi nhánh là đơn vị sẽ được thực hiện các hoạt động kinh doanh nhằm tạo ra doanh thu với đối với ngành, nghề doanh nghiệp đã đăng ký trước đó. Người đứng đầu chi nhánh có quyền đại diện cho doanh nghiệp thực hiện các nhiệm vụ được ủy quyền.

Chi nhánh KHÔNG có tư cách pháp nhân vì còn phụ thuộc vào trụ sở chính, nguồn vốn của chi nhánh được cung cấp, chịu trách nhiệm từ công ty mẹ. Hơn hết, chi nhánh không được độc lập ký các hợp đồng kinh tế mà phải nhân danh và có sự ủy quyền của công ty mẹ.

Nói một cách dễ hiểu hơn thì địa điểm kinh doanh sẽ là nơi thực hiện các hoạt động kinh doanh, mua bán, trao đổi hàng hóa, dịch vụ nhằm tạo ra doanh thu. Doanh nghiệp sẽ thành lập địa điểm kinh doanh để kinh doanh một nhóm ngành, nghề cụ mà doanh nghiệp đã đăng ký.

Không. Địa điểm kinh doanh chỉ phải nộp lệ phí môn bài, với mức thuế 1 triệu đồng/năm. Không nộp thuế GTGT, TNDN.

Địa điểm kinh doanh sẽ tự kê khai và nộp thuế môn bài trong trường hợp địa điểm kinh doanh đăng ký địa chỉ khác tỉnh, thành phố trực thuộc trung ương với chi nhánh chủ quản hoặc trụ sở chính. Theo dõi

“Hình thức kê khai và nộp thuế của địa điểm kinh doanh” để biết thêm chi tiết.

Doanh nghiệp muốn thành lập một cơ sở kinh doanh chuyên biệt 1 lĩnh vực, thủ tục thành lập, tổ chức hoạt động đơn giản, tiết kiệm chi phí và giảm nghĩa vụ về thuế thì nên lựa chọn thành lập địa điểm kinh doanh.

Nếu doanh nghiệp muốn có một cơ sở kinh doanh đa lĩnh vực, có thể ký hợp đồng, xuất hóa đơn cho khách hàng thì công ty nên thành lập chi nhánh.