Thành phần bộ báo cáo tài chính (BCTC) năm gồm những gì? Quy định & hướng dẫn cách lập báo cáo tài chính cuối năm cho doanh nghiệp (quyết toán thuế).

Báo cáo tài chính là một trong những báo cáo quan trọng của doanh nghiệp dùng để cung cấp thông tin về tình hình tài chính, tình hình kết quả kinh doanh và các luồng tiền của một doanh nghiệp. Vì vậy đối với mỗi doanh nghiệp việc lập báo cáo tài chính chính xác và đúng hạn là yêu cầu bắt buộc.

Trong bài viết này, Kế toán Quốc Việt sẽ chia sẻ quy định về báo cáo tài chính và hướng dẫn bạn cách lập báo cáo tài chính cuối năm chính xác.

Tổng quan về báo cáo tài chính năm

1. Quy định về báo cáo tài chính năm

Báo cáo tài chính là báo cáo thể hiện và truyền tải thông tin kế toán tài chính có tính toàn diện, tổng quát đến những người sử dụng thông tin, giúp người sử dụng thông tin ra được các quyết định kinh tế phù hợp.

Báo cáo tài chính được kế toán lập và trình bày theo đúng quy định của chuẩn mực kế toán và chế độ kế toán. Tùy thuộc vào quy mô và loại hình của từng doanh nghiệp sẽ có những thông tư hướng dẫn chế độ kế toán và lập báo cáo tài chính khác nhau, cụ thể như sau:

|

Thông tư quy định về chế độ kế toán và lập BCTC doanh nghiệp

|

|

Doanh nghiệp siêu nhỏ

|

Theo Thông tư 132/2018/TT-BTC hoặc Thông tư 133/2016/TT-BTC

|

|

Doanh nghiệp nhỏ và vừa

|

Thông tư 133/2016/TT-BTC

|

|

Doanh nghiệp quy mô lớn

|

Từ năm 2025 trở về trước: Thông tư 200/2014/TT-BTC

|

|

Từ năm 2026 trở đi: Thông tư 99/2025/TT-BTC.

|

2. Bộ báo cáo tài chính năm của doanh nghiệp

Tại Việt Nam, hệ thống báo cáo tài chính bao gồm 4 mẫu biểu, được lập cho năm gọi là báo cáo tài chính năm và lập theo quý gọi là báo cáo tài chính giữa niên độ.

Một bộ báo cáo tài chính năm gồm 4 báo cáo sau:

- Bảng cân đối kế toán;

- Báo cáo kết quả hoạt động kinh doanh;

- Báo cáo lưu chuyển tiền tệ;

- Bản thuyết minh báo cáo tài chính.

Một bộ báo cáo tài chính giữa niên độ gồm:

- Báo cáo tài chính giữa niên độ dạng đầy đủ;

- Báo cáo tài chính giữa niên độ dạng tóm lược.

Sau đây, Kế toán Quốc Việt sẽ hướng dẫn bạn tìm hiểu thông tin về từng loại báo cáo trong bộ BCTC:

➧ Bảng cân đối kế toán

- Bảng cân đối kế toán là báo cáo phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định;

- Căn cứ vào bảng cân đối kế toán, chủ doanh nghiệp có thể đánh giá, nhận xét khái quát về tình hình tài chính của công ty.

➧ Báo cáo kết quả hoạt động kinh doanh

- Báo cáo kết quả hoạt động kinh doanh là báo cáo phản ánh một cách tổng quát tình hình kết quả hoạt động kinh doanh trong một kỳ kế toán của công ty;

- Trình bày các nội dung cơ bản về doanh thu, thu nhập, chi phí và kết quả của từng loại giao dịch và sự kiện: hoạt động bán hàng và cung cấp dịch vụ, hoạt động tài chính và hoạt động khác.

➧ Báo cáo lưu chuyển tiền tệ

- Báo cáo lưu chuyển tiền tệ là báo cáo thể hiện việc hình thành và sử dụng lượng tiền phát sinh trong kỳ báo cáo của doanh nghiệp;

- Cung cấp thông tin để người đọc đánh giá các thay đổi trong tài sản thuần, cơ cấu tài chính, khả năng chuyển đổi tài sản thành tiền, khả năng thanh toán và khả năng tạo ra các luồng tiền của doanh nghiệp trong quá trình hoạt động trong kỳ hoạt động tiếp theo.

➧ Bản thuyết minh báo cáo tài chính

- Bản thuyết minh báo cáo tài chính là một bộ phận không thể thiếu của báo cáo tài chính, dùng để mô tả mang tính chi tiết, tường thuật các thông tin số liệu đã được trình bày trong các báo cáo ở trên.

- Thông qua thuyết minh báo cáo tài chính, người đọc biết được đặc điểm hoạt động của doanh nghiệp, các nguyên tắc, chế độ kế toán áp dụng tại doanh nghiệp từ đó có thể kiểm tra được việc chấp hành các quy định, chế độ kế toán và phương pháp kế toán mà doanh nghiệp đã đăng ký áp dụng.

Cách lập báo cáo tài chính doanh nghiệp cuối năm

Kế toán Quốc Việt sẽ hướng dẫn bạn các bước lên báo cáo tài chính nhé.

➨ Bước 1: Tập hợp, kiểm tra và sắp xếp chứng từ kế toán

- Kế toán tập hợp đầy đủ tất cả các chứng từ gốc phát sinh trong kỳ bao gồm: hợp đồng ký kết giao dịch, hóa đơn đầu vào đầu ra đối với mua bán hàng hóa, cung ứng dịch vụ, các loại phiếu (phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho), các loại biên bản như nghiệm thu, đối soát công nợ, bàn giao, thanh lý…;

- Kế toán sắp xếp chứng từ theo trình tự thời gian, phân loại theo từng nhóm nghiệp vụ để thuận tiện cho việc kiểm tra, lưu trữ và đối chiếu.

➨ Bước 2: Hạch toán các nghiệp vụ kinh tế phát sinh

- Kế toán tiến hành hạch toán các nghiệp vụ kinh tế phát sinh trong kỳ dựa trên các chứng từ gốc đã tập hợp và sắp xếp ở bước 1;

- Trong quá trình hạch toán, kế toán đồng thời kiểm tra lại các thông tin bản chất giao dịch nhằm đảm bảo việc hạch toán hợp lý, hợp lệ và hợp pháp theo đúng quy định của pháp luật về thuế và kế toán.

➨ Bước 3: Phân bổ chi trí trả trước và tính khấu hao tài sản cố định

Để đảm bảo chi phí được ghi nhận đúng kỳ, kế toán cần phân bổ chi phí sao cho hợp lý. Kế toán cần:

- Thực hiện phân bổ các khoản chi phí trả trước, phân bổ công cụ dụng cụ (ví dụ: Chi phí thuê nhà trả trước cho nhiều kỳ, công cụ dụng cụ sử dụng cho nhiều kỳ....);

- Tính và ghi nhận chi phí khấu hao tài sản cố định: Công ty tính khấu hao tài sản cố định theo phương pháp tính khấu hao đã lựa chọn thống nhất từ ban đầu với từng loại tài sản được quy định tại Thông tư 45/2013/TT-BTC.

➨ Bước 4: Rà soát và tổng hợp các các nghiệp vụ phát sinh theo từng nhóm tài khoản

Kế toán có thể tiến hành rà soát các nghiệp vụ theo các nhóm tài khoản như sau:

- Nhóm tài khoản quỹ tiền mặt và tiền gửi ngân hàng: Kiểm tra lại công ty có bị âm quỹ tiền mặt hay không, trường hợp có âm quỹ tiền mặt cần tìm hiểu nguyên nhân dẫn đến âm quỹ để kịp thời xử lý. Đồng thời kiểm tra lại tài khoản tiền gửi ngân hàng đã khớp số dư với sao kê ngân hàng của công ty tại ngày cuối kỳ kế toán hay chưa. Nếu chưa khớp số dư với sao kê ngân hàng, kế toán cần tìm hiểu nguyên nhân dẫn đến sai lệch này để điều chỉnh cho chính xác.

- Nhóm tài khoản phản ánh thuế GTGT mua vào bán ra: Kế toán kiểm tra lại số phát sinh và số dư của tài khoản phản ánh thuế GTGT có khớp với tờ khai thuế hàng tháng, quý hay không, nếu không khớp cần tìm hiểu nguyên nhân và điều chỉnh lại cho chính xác.

- Nhóm tài khoản hàng tồn kho: Kiểm tra lại xem số lượng hàng tồn kho có bị âm thời điểm, âm cuối năm hay không. Trường hợp có âm kho thì cần tìm hiểu rõ nguyên nhân âm kho là do đâu và điều chỉnh lại cho hợp lý. Nếu không có tình trạng âm kho, kế toán cần áp dụng tính lại giá vốn một lượt theo phương pháp tính giá vốn hàng tồn kho đã đăng ký.

- Nhóm tài khoản công nợ phải thu và phải trả: Đối chiếu lại công nợ với khách hàng và nhà cung cấp thông qua biên bản đối chiếu công nợ vào cuối năm. Đồng thời kế toán tiến hành rà soát, kiểm tra các khoản công nợ còn tồn đọng lâu của công ty từ đó tính được các rủi ro công nợ có thể xảy ra.

- Nhóm các tài khoản đầu tư: Phân tích rõ bản chất của từng khoản đầu tư để thực hiện hạch toán, ghi nhận đúng bản chất giao dịch.

- Nhóm các khoản chi phí trả trước: Kiểm tra lại các chi phí trả trước đã được hạch toán, phản ánh đúng thực tế chưa, kế toán đã tiến hành phân bổ chi phí đúng với từng kỳ phát sinh chưa.

- Nhóm tài khoản tài sản cố định: Kiểm tra lại các tài sản cố định đã được hạch toán đúng về nguyên giá, số khấu hao lũy kế, giá trị còn lại của tài sản cố định. Lưu ý về phương pháp xử lý tài sản cố định bị hư hỏng, mất mát, thanh lý nếu có.

- Nhóm tài khoản doanh thu: Kiểm tra doanh thu đã được phản ánh, ghi nhận đúng theo số liệu về sản phẩm thực tế bán ra hay chưa, kiểm tra phương pháp ghi nhận doanh thu, xác định doanh thu thực hiện hợp đồng, phương pháp xử lý doanh thu chưa thực hiện,...;

- Tài khoản giá vốn: Kiểm tra phương pháp tính giá vốn hàng bán đang áp dụng, kiểm tra số liệu phản ánh trên tài khoản giá vốn đã phản ánh đúng giá vốn của từng hàng hóa dịch vụ bán ra hay chưa.

- Nhóm tài khoản chi phí: Kiểm tra số liệu được ghi nhận trên các tài khoản chi phí có đang đúng với thực tế và phù hợp với nguyên tắc kế toán, kiểm tra và đảm bảo tính hợp lý của hồ sơ chi phí phát sinh.

Lưu ý:

Trong trường hợp phát hiện có sai sót khi rà soát, kế toán cần tìm hiểu nguyên nhân dẫn đến sai sót này và kịp thời điều chỉnh lại sai sót để đảm bảo báo cáo tài chính phản ánh chính xác.

➨ Bước 5: Bút toán tổng hợp và kết chuyển doanh thu, chi phí và xác định kết quả kinh doanh

Sau khi rà soát và kiểm tra lại toàn bộ các số liệu ở bước trên, kế toán thực hiện bút toán kết chuyển lãi/lỗ để xác định kết quả kinh doanh.

Kế toán cần lưu ý:

- Kết chuyển lãi/lỗ năm ngoái trước khi thực hiện bút toán kết chuyển lãi/lỗ năm nay.

- Sau khi kết chuyển, các tài khoản đầu 5,6,7,8,9 không còn số dư cuối kỳ.

Trường hợp công ty có phát sinh nghĩa vụ thuế thu nhập doanh nghiệp phải nộp thì kế toán cần:

- Kết chuyển lãi/lỗ lần đầu để xác định lợi nhuận trước thuế;

- Tính số thuế thu nhập doanh nghiệp cần phải nộp trong năm;

- Hạch toán bút toán ghi nhận tiền thuế và chi phí thuế thu nhập doanh nghiệp phát sinh;

- Kết chuyển lãi/lỗ lần nữa để ra được số lợi nhuận sau thuế.

➨ Bước 6: Lập báo cáo tài chính

Đây là bước cuối cùng trong lập báo cáo tài chính. Kế toán có thể lập báo cáo tài chính trong phần mềm kế toán của công ty (nếu có) hoặc đăng nhập vào phần mềm hỗ trợ kê khai (HTKK) để thực hiện theo trình tự sau:

- Đăng nhập vào phần mềm HTKK theo mã số thuế của công ty.

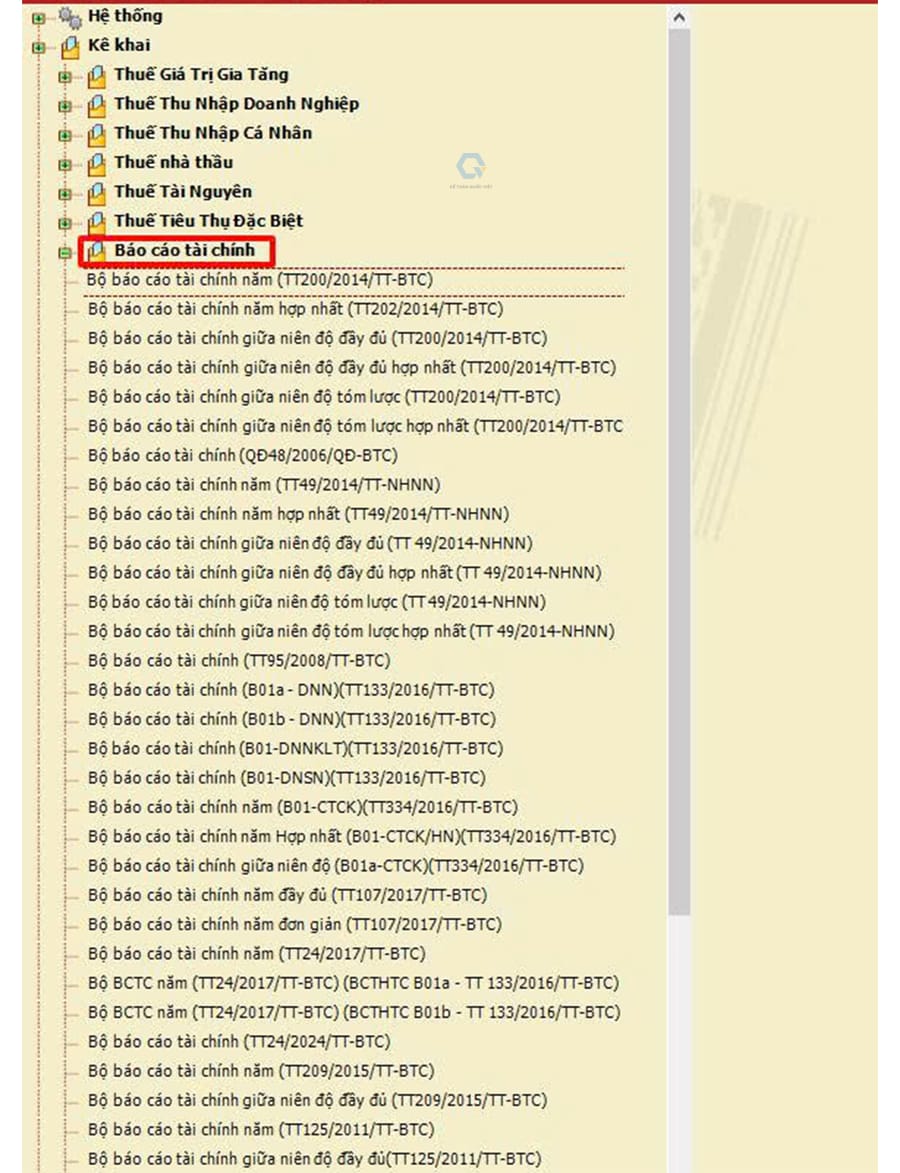

- Tại mục “Báo cáo tài chính” chọn bộ báo cáo tài chính phù hợp với chế độ kế toán công ty đang áp dụng.

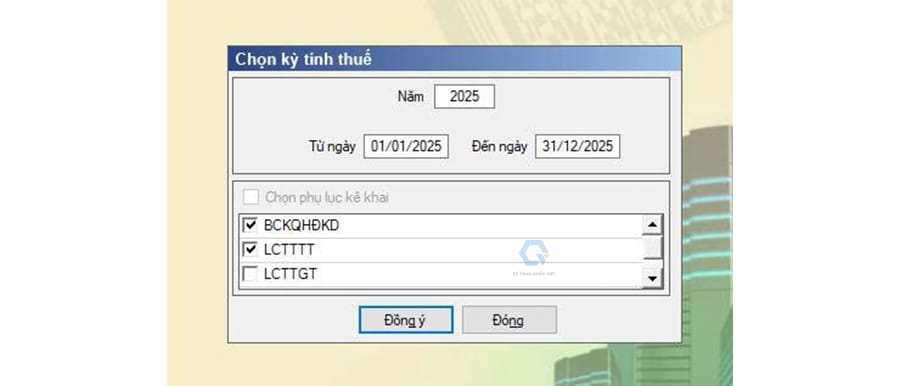

- Chọn “Ký tính thuế” và phụ lục kê khai => Sau đó chọn “Đồng ý”.

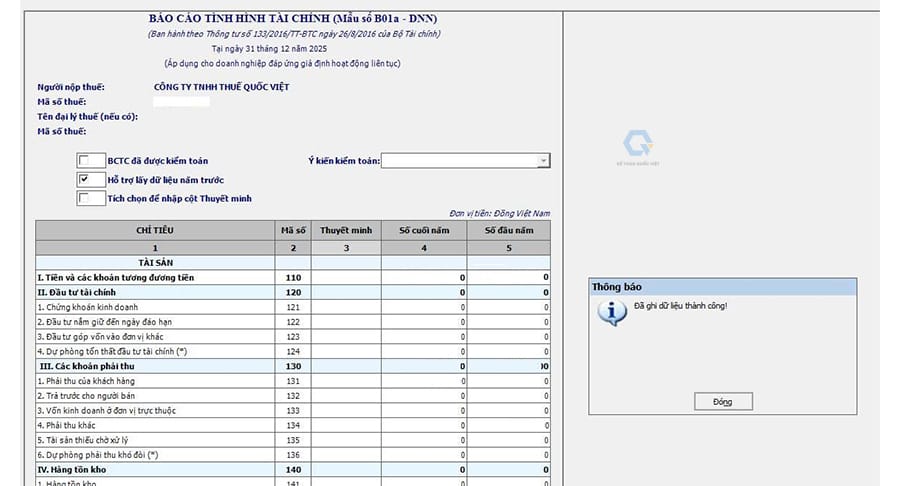

- Điền đầy đủ các thông tin được yêu cầu trong bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ. Sau khi điền đủ các thông tin, ấn “Ghi”, phần mềm hiển thị “Đã ghi dữ liệu thành công!” là đã hoàn tất.

- Kế toán ấn “Kết xuất XML” để kết xuất file báo cáo tài chính dưới định dạng XML giúp lưu dữ liệu nộp lên cơ quan thuế. Như vậy là đã hoàn tất các bước lập báo cáo tài chính năm.

Trên đây là các quy định về thành phần báo cáo tài chính cuối năm của doanh nghiệp và hướng dẫn các bước lập báo cáo tài chính. Nếu doanh nghiệp cần tư vấn thêm thông tin hoặc quan tâm đến dịch vụ làm báo cáo tài chính có thể liên hệ Kế toán Quốc Việt theo số 0977.119.222 (Miền Bắc) - 090.758.1234 (Miền Trung) - 090.119.4567 (Miền Nam) để được tư vấn và sử dụng dịch vụ.

Một số câu hỏi thường gặp khi làm báo cáo tài chính cuối năm

1. Hạn nộp báo cáo tài chính là khi nào?

- Doanh nghiệp tư nhân và công ty hợp danh phải lập và nộp Báo cáo tài chính năm chậm nhất là 30 ngày kể từ ngày kết thúc kỳ kế toán năm;

- Doanh nghiệp ngoài nhà nước phải lập và gửi báo cáo tài chính năm chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

- Đối với doanh nghiệp nhà nước hạn nộp báo cáo tài chính theo quý và theo năm riêng.

2. Báo cáo tài chính cần phải nộp những gì?

Bộ báo cáo tài chính đầy đủ gồm 4 loại báo cáo sau:

- Bảng cân đối kế toán;

- Báo cáo kết quả kinh doanh;

- Báo cáo lưu chuyển tiền tệ;

- Bản thuyết minh báo cáo tài chính.

3. Công ty mới thành lập chưa phát sinh gì có cần phải nộp báo cáo tài chính?

Đây là vấn đề mà nhiều doanh nghiệp quan tâm trong thời gian đầu hoạt động.

Theo quy định, tất cả các doanh nghiệp đều phải tiến hành nộp báo cáo tài chính. Vì vậy nếu doanh nghiệp của bạn mới thành lập, dù chưa phát sinh gì vẫn cần phải tiến hành nộp báo cáo tài chính đầy đủ.

Thu Ngân - Chuyên viên Kế toán Thuế Quốc Việt

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT