Mã chương, tiểu mục nộp thuế là gì? Cách tra cứu mã chương nộp thuế, tra cứu tiểu mục nộp thuế doanh nghiệp (như thuế GTGT, thuế TNCN, thuế môn bài…).

Căn cứ pháp lý

- Căn cứ theo Thông tư 130/2025/TT-BTC;

- Căn cứ theo Thông tư 77/2022/TT-BTC;

- Căn cứ theo Công văn 9682/BTC-KBNN năm 2025;

- Căn cứ theo Thông tư 41/2025/TT-BTC.

Mã chương, mã tiểu mục nộp thuế là gì?

Thông tư 130/2025/TT-BTC quy định về Hệ thống Mục lục ngân sách nhà nước, mã chương, tiểu mục nộp thuế như sau:

1. Mã chương là gì?

Chương được dùng để phân loại thu, chi ngân sách nhà nước dựa trên cơ sở hệ thống tổ chức của các tổ chức, cơ quan trực thuộc cùng một cấp chính quyền (gọi chung là cơ quan chủ quản) được tổ chức quản lý ngân sách riêng biệt. Mỗi cấp ngân sách được bố trí một chương đặc biệt (các quan hệ khác của ngân sách) để phản ánh các khoản thu, khoản chi ngân sách không thuộc dự toán giao cho các cơ quan, tổ chức.

Chương được số hóa theo 3 ký tự theo từng cấp quản lý, trong đó:

- Mã chương của cơ quan ở cấp trung ương: Từ 001 đến 399;

- Mã chương của cơ quan ở cấp tỉnh: Từ 400 đến 599;

- Mã chương của cơ quan cấp xã: Từ 800 đến 989.

|

Có thể hiểu đơn giản:

Mã chương là mã số (bao gồm 3 chữ số) dùng để xác định cơ quan, tổ chức, đơn vị có nghĩa vụ nộp thuế và được phân theo từng cấp quản lý.

|

Lưu ý:

Theo quy định tại Điểm c Khoản 9 Điều 3 Thông tư 41/2025/TT-BTC có hiệu lực từ ngày 01/07/2025, các chương thuộc cấp huyện (từ chương 600 - 799) tại Phụ lục I ban hành kèm theo Thông tư 324/2016/TT-BTC chính thức bị bãi bỏ.

Ví dụ về mã chương nộp thuế TNCN:

Đối với các khoản thuế TNCN do cơ quan chi trả thu nhập thực hiện hoặc cá nhân thực hiện nếu:

- Thuộc Cục Thuế quản lý thì hạch toán chương 557 “Hộ gia đình, cá nhân”;

- Thuộc Thuế cơ sở quản lý thì hạch toán chương 857 “Hộ gia đình, cá nhân”.

2. Tiểu mục nộp thuế là gì?

Mục là mã gồm 4 số, được dùng để phân loại các khoản thu, khoản chi ngân sách nhà nước căn cứ nội dung kinh tế theo các chính sách và chế độ thu, chi ngân sách nhà nước.

Tiểu mục là phân loại chi tiết của mục, bao gồm 4 chữ số, được dùng để phân loại các khoản thu, khoản chi ngân sách nhà nước chi tiết theo các đối tượng quản lý trong từng mục.

|

Như vậy:

Đối với doanh nghiệp, mã tiểu mục nộp thuế (hay mã nội dung kinh tế, viết tắt mã NDKT) là mã số được dùng để xác định khoản thu cụ thể như thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN), lệ phí môn bài (thuế môn bài), tiền phạt…

|

Một số mã tiểu mục phổ biến đối với doanh nghiệp:

- Mã tiểu mục thuế GTGT: 1701;

- Mã tiểu mục thuế TNDN: 1052;

- Mã tiểu mục thuế TNCN: 1001.

Hướng dẫn tra cứu mã chương nộp thuế doanh nghiệp mới nhất

Người nộp thuế có thể tra cứu mã chương, tiểu mục nộp thuế mới trên theo 2 cách sau đây:

- Cách 1: Tra cứu tại Phụ lục ban hành kèm theo Thông tư 130/2025/TT-BTC;

- Cách 2: Tra cứu trên trang Thuế điện tử của Cục thuế.

1. Tra cứu mã chương, tiểu mục nộp thuế theo Thông tư 130/2025/TT-BTC

Doanh nghiệp có thể thực hiện tra cứu mã chương và tiểu mục nộp thuế mới nhất tại Thông tư 130/2025/TT-BTC, cụ thể:

- Danh mục mã chương tại Phụ lục I;

- Danh mục mã tiểu mục tại Phụ lục III.

➤ Xem chi tiết: Danh mục mã chương, tiểu mục nộp thuế áp dụng từ 01/01/2026.

2. Tra cứu mã chương, tiểu mục nộp thuế trên trang Thuế điện tử

Người nộp thuế có thể tra cứu mã chương nộp thuế mới tại trang Thuế điện tử của Cục thuế.

Bước 1. Đăng nhập vào tài khoản Thuế điện tử

Bước 2: Tra cứu mã chương, tiểu mục nộp thuế

Sau khi đăng nhập vào tài khoản thuế điện tử của doanh nghiệp, doanh nghiệp có thể tra cứu mã chương, tiểu mục nộp thuế theo 1 trong 3 cách sau đây để lập giấy nộp tiền vào ngân sách nhà nước:

- Cách 1: Truy vấn nghĩa vụ thuế khi lập giấy nộp tiền;

- Cách 2: Lập giấy nộp tiền tạm nộp các khoản thuế chưa lên nghĩa vụ;

- Cách 3: Tra cứu nghĩa vụ.

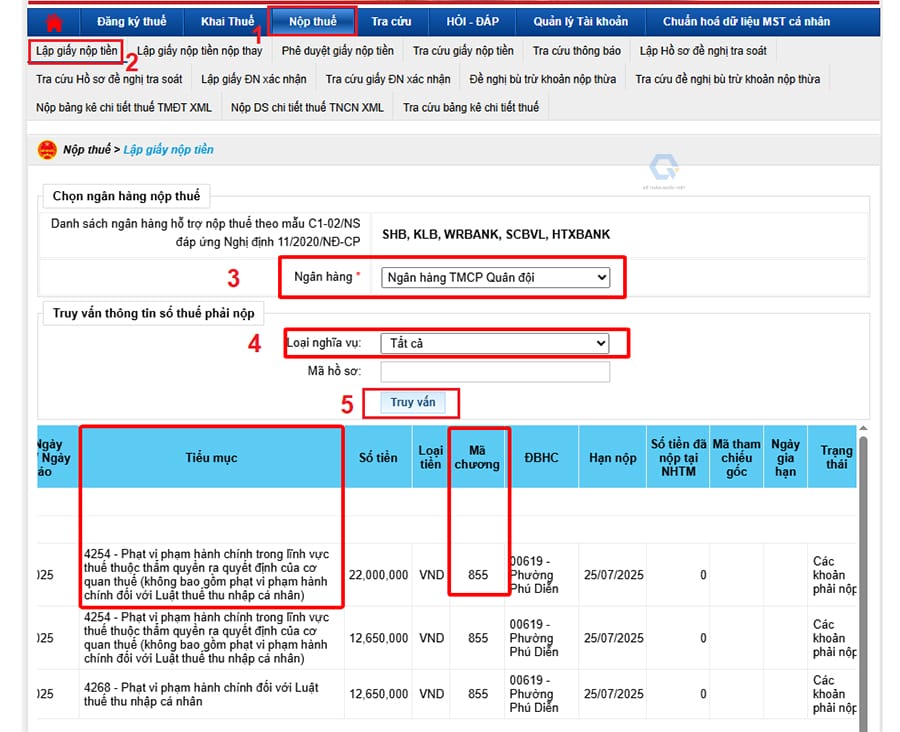

➧ Cách 1: Truy vấn nghĩa vụ thuế khi lập giấy nộp tiền

Cách tra cứu này được áp dụng trong trường hợp tờ khai thuế đã nộp lên hệ thống được cơ quan thuế chấp nhận và cấp mã định danh các khoản phải nộp.

Để thực hiện tra cứu thông tin, người nộp thuế thao tác như sau:

- (1) Chọn mục “Nộp thuế”;

- (2) Chọn “Lập giấy nộp tiền”;

- (3) Chọn ngân hàng nộp;

- (4) Chọn loại nghĩa vụ là “Tất cả”;

- (5) Chọn “Truy vấn”.

Sau đó hệ thống sẽ hiển thị đầy đủ thông tin về nghĩa vụ thuế mà doanh nghiệp cần phải nộp và các khoản nộp này sẽ có sẵn mã chương và mã tiểu mục.

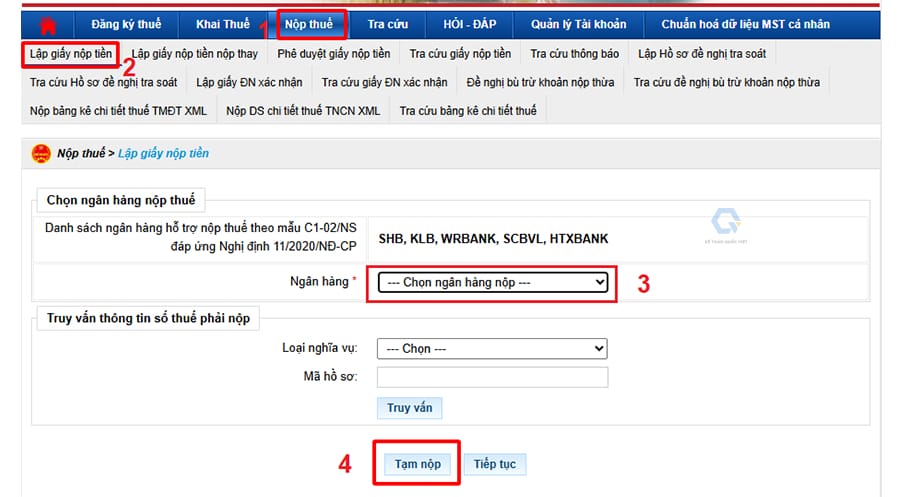

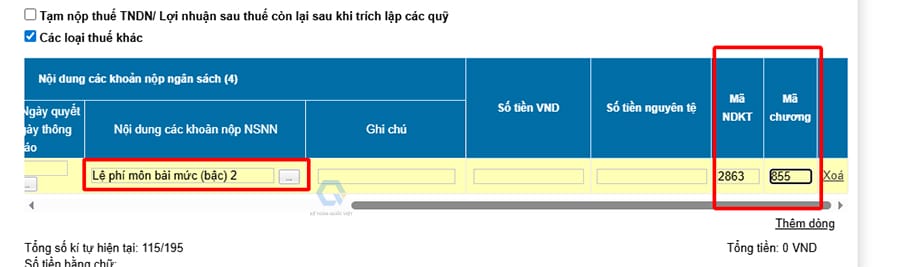

➧ Cách 2: Lập giấy nộp tiền tạm nộp các khoản thuế chưa lên nghĩa vụ

Cách nộp thuế này khác với bên trên vì nhiều khoản thuế chưa kịp lên nghĩa vụ thì người nộp thuế cần áp dụng cách này để nộp thuế kịp thời.

Để thực hiện tra cứu thông tin, người nộp thuế thao tác như sau:

- (1) Chọn mục “Nộp thuế”;

- (2) Chọn “Lập giấy nộp tiền”;

- (3) Chọn ngân hàng nộp;

- (4) Chọn “Tạm nộp”.

Sau đó hệ thống sẽ hiển thị thông tin giấy nộp tiền, người nộp thuế có thể xem mã chương và mã tiểu mục (mã NDKT) của loại thuế cần nộp.

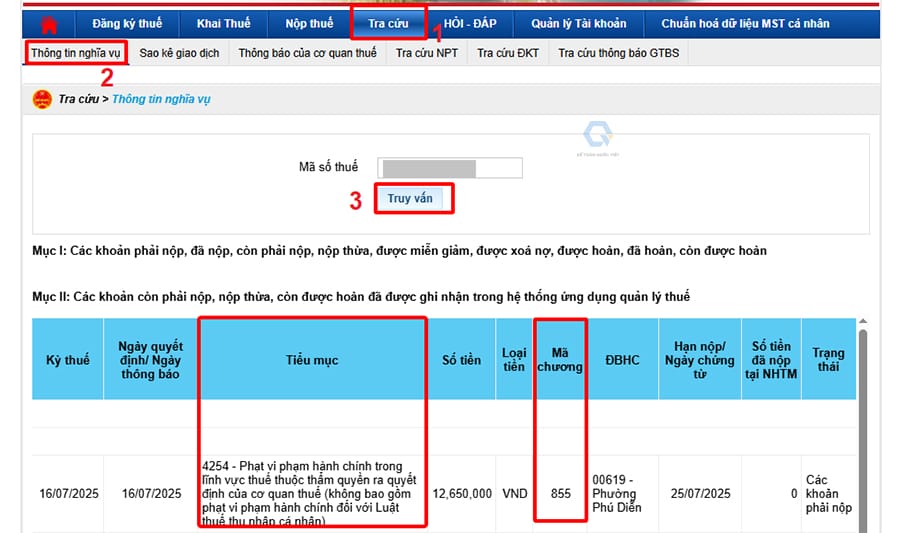

➧ Cách 3: Tra cứu thông tin nghĩa vụ

Với cách này, doanh nghiệp tra cứu mã chương nộp thuế, mã tiểu mục nộp thuế theo trình tự sau:

- (1) Chọn mục “Tra cứu”;

- (2) Chọn “Thông tin nghĩa vụ”;

- (3) Chọn “Truy vấn”

Sau đó hệ thống sẽ hiển thị đầy đủ các nghĩa vụ thuế mà doanh nghiệp còn phải nộp và có sẵn mã chương và mã tiểu cần phải nộp cho từng loại thuế phát sinh.

Trên đây là thông tin về mã chương, mã tiểu mục nộp thuế của doanh nghiệp mới nhất áp dụng từ ngày 01/01/2026 và hướng dẫn cách tra cứu mã chương, mã tiểu mục nộp thuế. Doanh nghiệp cần tư vấn thêm thông tin hoặc cần hỗ trợ các dịch vụ liên quan đến kế toán như: Dịch vụ kế toán thuế trọn gói, dịch vụ báo cáo tài chính… có thể liên hệ theo hotline 0977.119.222 (Miền Bắc) - 0977.119.222 (Miền Bắc) - 090.119.4567 (Miền Nam) để được hỗ trợ.

Các câu hỏi về mã chương, mã tiểu mục nộp thuế doanh nghiệp

Việc nộp sai tiểu mục không còn là vấn đề mới đối với các doanh nghiệp. Trường hợp sau khi đã nộp tiền vào ngân sách nhà nước, người nộp thuế phát hiện trên giấy nộp tiền có thông tin sai sót thì cần phải tiến hành xử lý như sau đây:

- Bước 1: Lập thư đề nghị tra soát theo mẫu số 01/TS;

- Bước 2: Nộp thư đề nghị tra soát đến cơ quan thuế bằng phương thức điện tử trên tài khoản thuế điện tử

Lưu ý:

Thư tra soát được lập và nộp phải được thực hiện theo đúng quy định tại Khoản 2, Khoản 3 Điều 69 Thông tư 80/2021/TT-BTC ngày 29/09/2021.

Với các trường hợp doanh nghiệp nộp nhầm mã chương, tiểu mục dẫn đến tình trạng thừa, thiếu trên hai tài khoản hoặc trên các mục, tiểu mục; không bị tính phạt chậm nộp tiền thuế nếu người nộp thuế đã nộp đúng hạn, theo quy định tại Công văn số 3489/TCT-KK năm 2008 và Luật Quản lý thuế 2019.

Tuy nhiên, để đảm bảo tuân thủ đúng quy định và tránh rủi ro, doanh nghiệp cần kiểm tra kỹ lưỡng mã tiểu mục, lập thư đề nghị tra soát đối chiếu với cơ quan thuế và lưu giữ đầy đủ chứng từ.

Lan Anh - Chuyên viên Kế toán Thuế Quốc Việt