Quy định về các loại thuế doanh nghiệp nước ngoài phải nộp (bao gồm thuế TNDN, thuế GTGT, thuế TNCN, thuế nhà thầu…), mức thuế suất và cách tính thuế chi tiết áp dụng cho doanh nghiệp nước ngoài có cơ sở thường trú và không có cơ sở thường trú tại Việt Nam.

Cơ sở pháp lý

- Luật Thuế thu nhập doanh nghiệp 2025;

- Luật Thuế giá trị gia tăng 2024;

- Luật Thuế xuất khẩu, nhập khẩu 2016;

- Nghị định 320/2025/NĐ-CP;

- Nghị định 181/2025/NĐ-CP;

- Nghị định 134/2016/NĐ-CP;

- Thông tư 69/2025/TT-BTC;

- Thông tư số 78/2014/TT-BTC;

- Thông tư 103/2014/TT-BTC.

Thế nào là doanh nghiệp nước ngoài?

Doanh nghiệp nước ngoài (sau đây viết tắt là DNNN) là doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài, bao gồm doanh nghiệp có cơ sở thường trú và doanh nghiệp không có cơ sở thường trú tại Việt Nam.

Trong đó:

- Cơ sở thường trú của DNNN là cơ sở sản xuất, kinh doanh mà doanh nghiệp dùng để tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam và mang lại thu nhập.

- Thu nhập nhận được có nguồn gốc từ Việt Nam là khoản thu nhập mà doanh nghiệp nước ngoài nhận được khi bán hàng hoá, cung cấp dịch vụ hoặc quyền lợi kinh tế cho khách hàng tại Việt Nam, không phụ thuộc vào địa điểm tiến hành kinh doanh là trong hay ngoài nước.

Các loại thuế doanh nghiệp nước ngoài phải nộp

Tương tự như doanh nghiệp Việt Nam, tùy theo hoạt động kinh doanh mà doanh nghiệp nước ngoài có nghĩa vụ phải nộp một số loại thuế sau đây:

- Thuế giá trị gia tăng (GTGT);

- Thuế thu nhập doanh nghiệp (TNDN);

- Thuế nhà thầu (FCT);

- Thuế thu nhập cá nhân (TNCN);

- Thuế xuất - nhập khẩu...

➤ Tham khảo bài viết:

Dưới đây là cách tính từng loại thuế cụ thể cho doanh nghiệp tham khảo:

1. Thuế thu nhập doanh nghiệp (TNDN)

a. Kỳ tính thuế thu nhập doanh nghiệp

Căn cứ theo Điều 5 Luật Thuế thu nhập doanh nghiệp 2025, doanh nghiệp nước ngoài được xác định kỳ tính thuế theo năm dương lịch hoặc năm tài chính do doanh nghiệp lựa chọn.

Riêng đối với các khoản thu nhập thuộc 2 trường hợp dưới đây thì kỳ tính thuế TNDN được tính theo từng lần phát sinh thu nhập, cụ thể:

- Khoản thu nhập chịu thuế phát sinh tại Việt Nam của DNNN mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú của DNNN tại Việt Nam;

- Khoản thu nhập chịu thuế phát sinh tại Việt Nam của DNNN không có cơ sở thường trú tại Việt Nam.

b. Căn cứ tính thuế thu nhập doanh nghiệp

Thu nhập tính thuế là căn cứ quan trọng để xác định số thuế TNDN mà doanh nghiệp có vốn đầu tư nước ngoài phải nộp. Cách xác định thu nhập tính thuế TNDN như sau:

Trong đó:

- Thu nhập chịu thuế = Doanh thu - Các khoản chi được trừ + Các khoản thu nhập khác (kể cả thu nhập nhận được ở ngoài Việt Nam);

- Các khoản thu nhập được miễn thuế, các khoản lỗ được kết chuyển, doanh thu, các khoản chi được trừ được tính căn cứ theo Điều 4, Điều 16, Điều 8, Điều 9 của Luật Thu nhập doanh nghiệp 2025.

c. Phương pháp tính thuế, thuế suất và thời hạn kê khai, nộp thuế

c.1. Đối với kỳ tính thuế theo năm

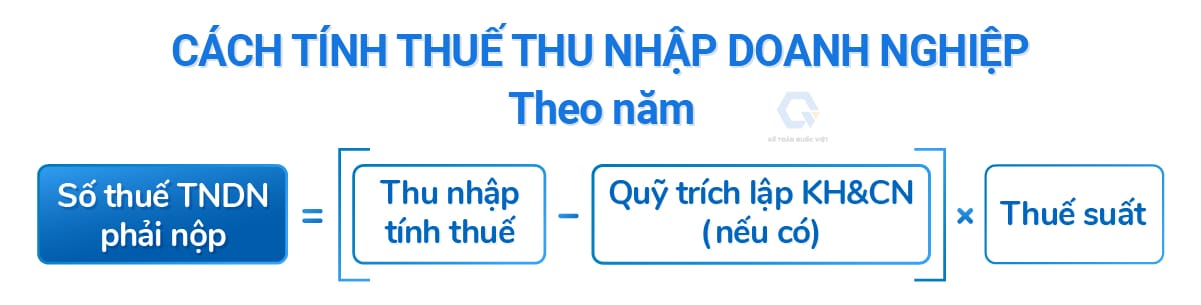

Đối với doanh nghiệp nước thực hiện tính thuế TNDN theo năm, thì công thức tính thuế, mức thuế suất áp dụng và kỳ hạn kê khai thuế, nộp thuế như sau:

➧ Công thức tính thuế

➧ Thuế suất thuế TNDN áp dụng

|

STT

|

Mức doanh thu tính thuế TNDN

|

Mức thuế suất

|

|

1

|

Không quá 3 tỷ đồng/năm

|

15%

|

|

2

|

Từ trên 3 tỷ - 50 tỷ đồng/năm

|

17%

|

|

3

|

Trên 50 tỷ đồng/năm

|

20%

|

|

4

|

Hoạt động về tìm kiếm, thăm dò, khai thác dầu khí

|

25% - 50%

|

|

5

|

Hoạt động về thăm dò, khai thác tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật)

|

50%

|

➧ Thời hạn kê khai, nộp thuế TNDN

Việc kê khai, nộp thuế TNDN được thực hiện theo 2 bước sau:

- Bước 1: Tính tạm nộp thuế theo quý

- Thời hạn nộp là ngày 30 của tháng đầu tiên của quý liền kề;

- Số thuế phải tạm nộp 4 quý không thấp hơn 80% số thuế TNDN phải nộp theo hồ sơ quyết toán năm (nếu nộp ít hơn 80% thì sẽ bị tính tiền chậm nộp trên phần chênh lệch tính từ ngày cuối cùng của tháng 1 năm sau năm quyết toán).

- Bước 2: Kê khai và nộp thuế quyết toán năm

- Chậm nhất là ngày cuối cùng của tháng thứ 3 (ba) kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

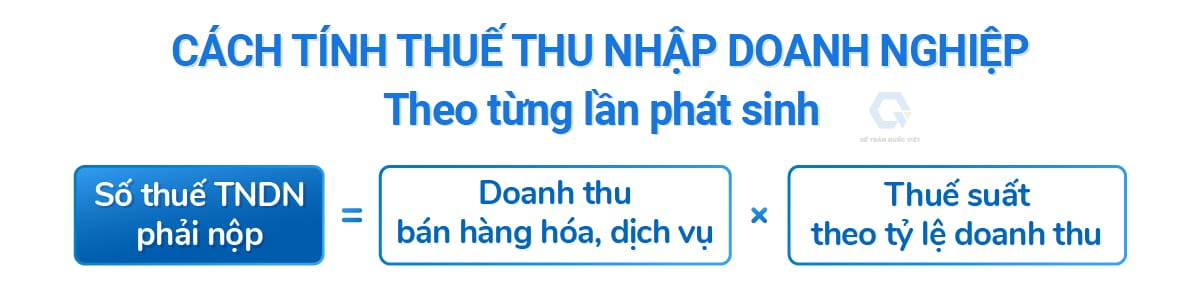

c.2. Đối với kỳ tính thuế theo từng lần phát sinh thu nhập

➧ Phương pháp tính thuế

Số thuế TNDN phải nộp theo từng lần phát sinh thu nhập được tính theo tỷ lệ % trên doanh thu.

➧ Thuế suất thuế TNDN

Theo quy định tại Khoản 3 Điều 12 Nghị định 320/2025/NĐ-CP, mức thuế suất thuế TNDN phải nộp theo tỷ lệ % trên doanh thu từng lĩnh vực, ngành nghề như sau:

| Lĩnh vực, ngành nghề kinh doanh |

Mức thuế suất |

|

1. Dịch vụ (không bao gồm 3 dịch vụ dưới đây):

|

5%

|

|

- Dịch vụ quản lý nhà hàng, khách sạn, casino

|

10%

|

|

- Cung ứng dịch vụ có gắn với hàng hóa thì hàng hóa

|

1%

|

|

- Trường hợp không tách riêng được giá trị hàng hoá với giá trị dịch vụ

|

2%

|

|

2. Cung cấp và phân phối hàng hóa tại Việt Nam theo hình thức xuất khẩu, nhập khẩu tại chỗ hoặc theo các điều khoản thương mại quốc tế (Incoterms) (không bao gồm 2 trường hợp dưới đây):

|

1%

|

|

- Doanh nghiệp nước ngoài bán hàng hóa là nguyên liệu, vật tư, linh kiện tại kho ngoại quan, khu phi thuế quan để nhập khẩu vào Việt Nam phục vụ sản xuất hàng xuất khẩu, gia công hàng xuất khẩu theo hợp đồng.

|

Không phải nộp thuế

|

|

- Doanh nghiệp nước ngoài chỉ định doanh nghiệp chế xuất giao hàng hóa là nguyên liệu, vật tư, linh kiện cho doanh nghiệp chế xuất khác để phục vụ sản xuất hàng xuất khẩu, gia công hàng xuất khẩu theo hợp đồng.

|

Không phải nộp thuế

|

|

3. Tiền bản quyền

|

10%

|

|

4. Cho thuê máy bay, trực thăng, tàu lượn (kể cả thuê động cơ, phụ tùng), tàu biển

|

2%

|

|

5. Cho thuê giàn khoan, máy móc, thiết bị, phương tiện vận tải (trừ cho thuê máy bay, trực thăng, tàu lượn (kể cả thuê động cơ, phụ tùng), tàu biển ở trên)

|

5%

|

|

6. Lãi tiền vay

|

5%

|

|

7. Chuyển nhượng chứng khoán; tái bảo hiểm ra nước ngoài

|

0,1%

|

|

8. Dịch vụ tài chính phái sinh

|

2%

|

|

9. Chuyển nhượng vốn (trừ trường hợp giao dịch tái cơ cấu sở hữu của các công ty trong nội bộ tập đoàn không làm thay đổi công ty mẹ tối cao của các bên tham gia có sở hữu trực tiếp, gián tiếp doanh nghiệp tại Việt Nam sau tái cơ cấu và không phát sinh thu nhập)

|

2%

|

|

10. Xây dựng, vận tải và hoạt động khác

|

2%

|

➧ Thời hạn kê khai, nộp thuế

Doanh nghiệp nước ngoài nộp thuế theo từng lần phát sinh thu nhập thì thực hiện kê khai thuế và nộp thuế TNDN theo từng lần phát sinh chậm nhất là ngày thứ 10 kể từ ngày phát sinh giao dịch có nghĩa vụ thuế và DNNN không phải kê khai quyết toán năm.

2. Thuế giá trị gia tăng (GTGT)

a. Kỳ tính thuế

- Kỳ tính thuế GTGT được kê khai theo tháng. Trường hợp đủ điều kiện kê khai theo quý theo quy định thì doanh nghiệp được phép kê khai kỳ tính thuế theo quý.

b. Căn cứ tính thuế

- Căn cứ tính thuế GTGT là Giá tính thuế GTGT nhân với thuế suất.

- Giá tính thuế được quy định tại Điều 7 của Luật Thuế GTGT số 48/2024/QH15

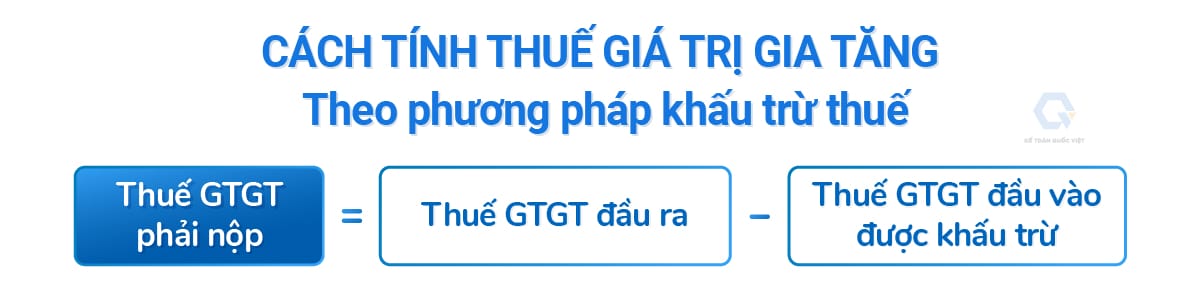

c. Phương pháp tính thuế

- Trước hết, doanh nghiệp nước ngoài phải tự xác định doanh nghiệp mình thuộc trường hợp được tính và nộp thuế GTGT theo phương pháp nào để lựa chọn ban đầu khi thành lập cơ sở thường trú của DNNN (nếu có).

- Có 2 phương pháp tính thuế GTGT là: Phương pháp khấu trừ thuế giá trị gia tăng và phương pháp tính trực tiếp trên giá trị gia tăng.

c.1. Phương pháp khấu trừ thuế

➧ Cách tính thuế GTGT

➧ Thuế suất thuế GTGT

|

Đối tượng

|

Mức thuế suất thuế GTGT

|

|

Hàng hóa dịch vụ xuất khẩu đủ điều kiện

|

0%

|

|

Hàng hóa dịch vụ thiết yếu (lĩnh vực y tế, nông nghiệp...)

|

5%

|

|

Hàng hóa, dịch vụ phổ thông

|

10%

|

Lưu ý:

Chính phủ đã có quy định về việc giảm thuế GTGT từ 10% xuống 8% từ ngày 01/07/2025 đến hết ngày 31/12/2026 cho một một số mặt hàng theo Nghị định số 174/2025/NĐ-CP.

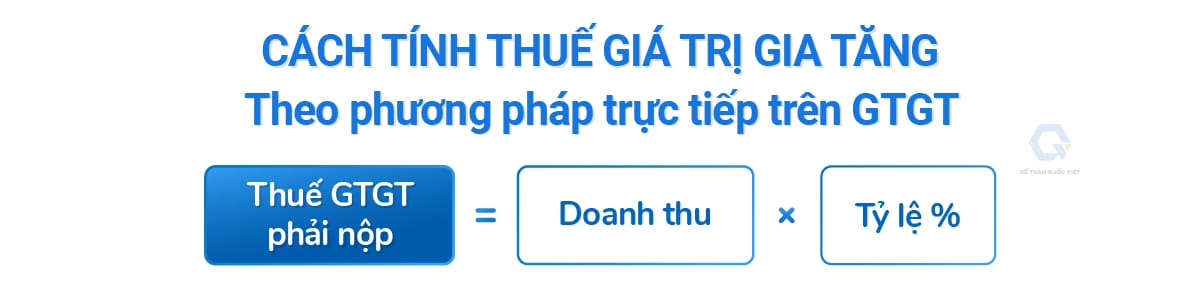

c.2. Tính thuế trực tiếp trên giá trị gia tăng

➧ Cách tính thuế GTGT

➧ Thuế suất thuế GTGT

|

Ngành nghề kinh doanh

|

Tỷ lệ thuế GTGT

|

|

Phân phối, cung cấp hàng hóa

|

1%

|

|

Dịch vụ, xây dựng không bao thầu nguyên vật liệu

|

5%

|

|

Sản xuất, xây dựng có bao thầu nguyên vật liệu, dịch vụ có gắn với hàng hóa, vận tải

|

3%

|

|

Hoạt động kinh doanh khác

|

2%

|

➧ Thời hạn kê khai và nộp thuế

- Theo tháng: Chậm nhất vào ngày thứ 20 của tháng liền kề;

- Theo quý: Chậm nhất ngày cuối cùng của tháng đầu tiên của quý liền kề.

3. Thuế Thu nhập cá nhân (TNCN)

Trường hợp doanh nghiệp nước ngoài có chi trả thu nhập cho người lao động tại Việt Nam thì doanh nghiệp có nghĩa vụ kê khai thu nhập và nộp thuế thay (nếu có) cho các khoản thu nhập cá nhân đó.

a. Đối tượng nộp thuế thu nhập cá nhân

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam;

- Cá nhân không cư trú có thu nhập chịu thuế phát sinh tại Việt Nam.

b. Phương pháp tính thuế thu nhập cá nhân

- Đối với cá nhân cư trú: Thuế TNCN được tính theo biểu thuế lũy tiến đối với loại hợp đồng lao động có đóng BHXH ký từ 1 tháng trở lên;

- Các trường hợp khác tính theo biểu thuế toàn phần, cụ thể:

- Cá nhân không cư trú (mức thuế 20%);

- Cá nhân cư trú không ký hợp đồng lao động (áp dụng mức thuế suất vãng lai 10%);

- Cá nhân cư trú ký hợp đồng lao động dưới 3 tháng ((áp dụng mức thuế suất vãng lai 10%).

c. Thời hạn kê khai và nộp thuế

Doanh nghiệp phải thực hiện khấu trừ tại nguồn, khai thuế theo tháng hoặc quý và quyết toán thuế TNCN vào cuối năm tài chính khi có phát sinh nghĩa vụ thuế.

Thời hạn kê khai và nộp thuế TNCN như sau:

- Theo tháng: Chậm nhất vào ngày thứ 20 của tháng liền kề;

- Theo quý: Chậm nhất ngày cuối cùng của tháng đầu tiên của quý liền kề;

- Theo năm quyết toán: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

4. Thuế nhà thầu nước ngoài (FCT)

Thuế nhà thầu nước ngoài (FCT) áp dụng khi doanh nghiệp nước ngoài có phát sinh thu nhập từ việc cung cấp dịch vụ cho khách hàng tại việt nam mà không thành lập pháp nhân ở Việt Nam.

Các loại thuế FCT áp dụng gồm:

- Thuế GTGT và thuế TNDN được tính theo quy định tại Thông tư 103/2014/TT-BTC về Thuế nhà thầu nước ngoài;

- Các loại lệ phí, phí và thuế khác.

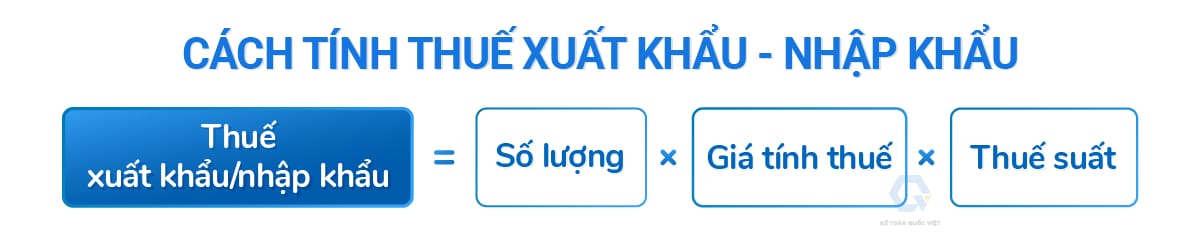

5. Thuế xuất khẩu và thuế nhập khẩu (XNK)

Thuế xuất khẩu - nhập khẩu được áp dụng khi doanh nghiệp có hoạt động xuất nhập khẩu qua biên giới Việt Nam.

a. Cách tính thuế xuất khẩu, nhập khẩu

b. Cách nộp thuế xuất khẩu, nhập khẩu

- Thuế XNK được nộp qua Cổng thanh toán điện tử hải quan;

- Thời hạn kê khai nộp thuế là ngay khi làm thủ tục hải quan hoặc theo cam kết bảo lãnh.

5. Các loại thuế khác

Ngoài 5 loại thuế trên, doanh nghiệp nước ngoài có thể phải nộp một số loại thuế, phí khác (nếu có) như:

- Thuế tiêu thụ đặc biệt;

- Thuế tài nguyên;

- Thuế bảo vệ môi trường.

Phân loại doanh nghiệp nước ngoài

Doanh nghiệp nước ngoài được phân thành 2 nhóm là: DNNN có cơ sở thường trú tại Việt Nam và DNNN không có cơ sở thường trú tại Việt Nam.

1. Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam

Cơ sở thường trú của doanh nghiệp nước ngoài ở Việt Nam bao gồm:

- Chi nhánh, văn phòng điều hành, công xưởng, nhà máy tại Việt Nam;

- Phương tiện vận tải, mỏ khí, mỏ dầu, mỏ hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam;

- Công trình xây dựng, địa điểm xây dựng, lắp ráp, lắp đặt;

- Cơ sở để cung cấp dịch vụ, bao gồm cả cung cấp dịch vụ tư vấn thông qua người làm công hoặc cá nhân, tổ chức khác;

- Đại lý của doanh nghiệp nước ngoài;

- Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hóa hoặc cung ứng dịch vụ tại Việt Nam;

- Nền tảng thương mại điện tử, nền tảng số mà thông qua đó DNNN tiến hành cung cấp hàng hóa, dịch vụ tại Việt Nam.

2. Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam

Các doanh nghiệp nước ngoài khác có phát sinh thu nhập hoặc kinh doanh tại Việt Nam nhưng không đủ điều kiện để xác định là doanh nghiệp có cơ sở thường trú tại Việt Nam theo quy định thì được xác định vào nhóm doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam.

Một số đối tượng doanh nghiệp như: Doanh nghiệp kinh doanh thương mại điện tử, kinh doanh trên nền tảng số, các nền tảng cung cấp hàng hóa, dịch vụ có phát sinh thu nhập tại Việt Nam.

Có thể thấy so với quy định cũ, Luật Thuế TNDN 2025 đã có bổ sung và mở rộng thêm phạm vi áp dụng đối với doanh nghiệp nước ngoài kinh doanh trong các lĩnh vực thương mại điện tử, nền tảng kỹ thuật số và nền tảng trực tuyến. Qua đó, mọi doanh nghiệp phát sinh thu nhập có nguồn gốc tại Việt Nam đều phải thực hiện nghĩa vụ thuế mà không phụ thuộc vào các doanh nghiệp đó có hay không có cơ sở thường trú tại Việt Nam.

Trên đây, Kế toán Quốc Việt đã cung cấp cho bạn thông tin chi tiết về các loại thuế doanh nghiệp nước ngoài phải nộp, mức thuế suất áp dụng và cách tính từng loại thuế cụ thể. Nếu bạn tư vấn thêm về quy định, chính sách thuế doanh nghiệp hoặc quan tâm đến dịch vụ kế toán thuế trọn gói của Quốc Việt có thể liên hệ theo hotline 0977.119.222 (Miền Bắc) - 090.758.1234 (Miền Trung) - 090.119.4567 (Miền Nam) để được tư vấn miễn phí.

Các câu hỏi thường gặp về thuế của doanh nghiệp nước ngoài

Một số trường hợp thông thường mà doanh nghiệp nước ngoài thuộc diện phải nộp thuế tại Việt Nam như:

- Cung cấp dịch vụ, hàng hóa gắn với dịch vụ được thực hiện tại Việt Nam;

- Cung cấp hàng hóa theo hình thức nhập khẩu tại chỗ;

- Cung cấp hàng hóa, dịch vụ tại Việt Nam thông qua các nền tảng thương mại điện tử, nền tảng số...

Trường hợp doanh nghiệp nước ngoài (doanh nghiệp FDI) không có cơ sở thường trú tại Việt Nam thì người nộp thuế theo quy định tại Điều 4 Thông tư 103/2014-TT-BTC (bên Việt Nam) có trách nhiệm khấu trừ số thuế GTGT, thuế TNDN trước khi thanh toán và kê khai, nộp thuế thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài.

Thuế nhà thầu thường bao gồm: Thuế GTGT và Thuế TNDN và thuế FCT được tính theo phương pháp trực tiếp theo từng loại ngành nghề, bao gồm:

- Thuế GTGT phải nộp = Doanh thu tính thuế GTGT × Tỷ lệ % tính thuế GTGT trên doanh thu;

- Thuế TNDN phải nộp = Doanh thu tính thuế TNDN × Tỷ lệ % tính thuế TNDN trên doanh thu.

Như Quỳnh - Chuyên viên Kế toán thuế Quốc Việt