Quy định về hóa đơn điện tử hộ kinh doanh là gì? Mẫu hóa đơn và cách đăng ký sử dụng hóa đơn điện tử cho hộ kinh doanh theo Nghị định 70/2025/NĐ-CP mới nhất.

Hộ kinh doanh cũng thuộc 1 trong các đối tượng được phép đăng ký và sử dụng hóa đơn điện tử. Vậy hóa đơn điện tử hộ kinh doanh là gì? Hộ kinh doanh nào phải sử dụng hóa đơn điện tử? Cách đăng ký hóa đơn điện tử cho hộ kinh doanh như thế nào? Cùng Kế toán Quốc Việt tìm hiểu chi tiết trong bài viết dưới đây.

Hóa đơn điện tử hộ kinh doanh là gì?

Hóa đơn điện tử hộ kinh doanh là hóa đơn điện tử (HĐĐT) có mã của cơ quan thuế được thể hiện dưới dạng điện tử, do hộ kinh doanh lập để ghi nhận thông tin về việc bán hàng hóa, cung cấp dịch vụ, bao gồm cả hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế (căn cứ Điều 89 Luật Quản lý thuế số 38/2019/QH14).

Hóa đơn điện tử khởi tạo từ máy tính tiền là HĐĐT có mã của cơ quan thuế, được người bán (hộ kinh doanh) lập tại thời điểm bán hàng thông qua máy tính tiền được tích hợp với phần mềm quản lý bán hàng và có khả năng kết nối, chuyển dữ liệu trực tiếp tới cơ quan thuế.

Lưu ý:

Hóa đơn điện tử hay hóa đơn điện tử khởi tạo từ máy tính tiền của hộ kinh doanh đều là hóa đơn bán hàng, không phải hóa đơn giá trị gia tăng (GTGT) như của doanh nghiệp.

➤ Tham khảo bài viết: Dịch vụ kế toán thuế hộ kinh doanh - từ 600.000 đồng/tháng.

Các trường hợp bắt buộc sử dụng hóa đơn điện tử hộ kinh doanh

Theo quy định tại Điều 91 Luật Quản lý thuế 2019, hộ kinh doanh cá thể được sử dụng 2 loại hóa đơn điện tử sau:

- Hóa đơn điện tử có mã của cơ quan thuế;

- Hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh.

1. Các trường hợp bắt buộc sử dụng HĐĐT có mã của cơ quan thuế

Theo quy định tại Khoản 3 Điều 91 Luật Quản lý thuế 2019, hộ kinh doanh cá thể, cá nhân kinh doanh thuộc các trường hợp sau đây phải phải sử dụng hóa đơn điện tử (HĐĐT) có mã của cơ quan thuế khi bán hàng hóa, dịch vụ:

- Hộ kinh doanh cá thể, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng các tiêu chí của doanh nghiệp siêu nhỏ từ mức cao nhất, thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai;

- Hộ kinh doanh, cá nhân kinh doanh xác định được doanh thu bán hàng hóa, dịch vụ.

Mặt khác, theo quy định tại Điều 1 Nghị định 70/2025/NĐ-CP, từ ngày 01/06/2025, hộ kinh doanh thuộc 1 trong 3 trường hợp dưới đây phải đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền với cơ quan thuế, bao gồm:

- Hộ kinh doanh thuế khoán bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng có doanh thu hàng năm từ 1 tỷ đồng trở lên.

- Hộ kinh doanh cá thể, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng các tiêu chí của doanh nghiệp siêu nhỏ từ mức cao nhất, thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai;

- Hộ kinh doanh cá thể có sử dụng máy tính tiền.

Như vậy, từ ngày 01/06/2025:

- Hóa đơn điện tử có mã của cơ quan thuế đối với hộ kinh doanh chính là hóa đơn điện tử khởi tạo từ máy tính tiền có kết chuyển dữ liệu với cơ quan thuế;

- Hộ kinh doanh kê khai, hộ kinh doanh có sử dụng máy tính tiền, hộ kinh doanh thuế khoán có doanh thu từ 1 tỷ đồng/năm trở lên đều phải đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có mã của cơ quan thuế.

➤ Tham khảo chi tiết: Quy định về hóa đơn điện tử khởi tạo từ máy tính tiền từ 01/06/2025.

2. Các trường hợp bắt buộc sử dụng HĐĐT có mã của cơ quan thuế theo từng lần phát sinh

Theo quy định tại khoản 2 Điều 13 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi Điểm a Khoản 10 Điều 1 Nghị định 70/2025/NĐ-CP), từ ngày 01/06/2025, hộ kinh doanh được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn bán hàng trong các trường hợp sau:

Một là, hộ kinh doanh cá thể, cá nhân kinh doanh không đáp ứng điều kiện phải sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng cần có hóa đơn điện tử để giao cho khách hàng;

Hai là, hộ kinh doanh cá thể, cá nhân kinh doanh thuộc diện nộp thuế giá trị gia tăng (GTGT) theo phương pháp trực tiếp thuộc 1 trong các trường hợp sau:

- Hộ kinh doanh cá thể đã ngừng hoạt động và chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (đang làm thủ tục giải thể hộ kinh doanh) nhưng phát sinh giao dịch thanh lý tài sản, hàng hóa và cần có hóa đơn để giao cho người mua;

- Hộ kinh doanh cá thể tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế ra thông báo tạm ngừng kinh doanh;

- Hộ kinh doanh cá thể bị cơ quan thuế cưỡng chế ngừng sử dụng hóa đơn;

- Hộ kinh doanh cá thể, cá nhân kinh doanh đang trong thời gian giải trình hoặc bổ sung tài liệu thực hiện thủ tục ngừng sử dụng hóa đơn điện tử theo quy định tại Khoản 2 Điều 16 của Nghị định 70/2025/NĐ-CP.

Như vậy, thì việc sử dụng hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh áp dụng cho đối tượng hộ kinh doanh sau:

- Hộ kinh doanh cá thể nộp thuế theo phương pháp khoán hoặc từng lần phát sinh;

- Hộ kinh doanh, cá nhân kinh doanh thuộc diện nộp thuế GTGT theo phương pháp trực tiếp thuộc các trường hợp kể trên.

Quy định về hóa đơn điện tử hộ kinh doanh cá thể theo Nghị định 70

1. Điều kiện cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh

Hộ kinh doanh cá thể, cá nhân kinh doanh thuộc đối tượng được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh phải:

- Gửi đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo Mẫu số 06/ĐN-PSĐT Phụ lục IA đến cơ quan thuế quản lý;

- Nộp đầy đủ tiền thuế phát sinh trên hóa đơn đề nghị cấp bao gồm: Thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) và các loại thuế, phí khác theo quy định (nếu có);

- Truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn điện tử.

Mẫu số 06/ĐN-PSĐT Phụ lục IA: Đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế.

Mẫu số 06/ĐN-PSĐT Phụ lục IA: Đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế.

2. Điều kiện xuất hóa đơn điện tử khởi tạo từ máy tính tiền

Để xuất hóa đơn điện tử từ máy tính tiền theo Nghị định 70/2025/NĐ-CP, hộ kinh doanh cần đáp ứng một số điều kiện sau:

- Đăng ký sử dụng hóa đơn điện tử với cơ quan thuế;

- Có máy tính tiền tích hợp phần mềm hóa đơn điện tử và kết nối internet;

- Chữ ký số cá nhân để ký xác thực hóa đơn điện tử trước khi phát hành.

➤ Tham khảo bài viết: Hướng dẫn đăng ký hóa đơn điện tử khởi tạo từ máy tính tiền.

3. Về việc thay thế, điều chỉnh hóa đơn điện tử

Theo quy định tại Nghị định 70/2025/NĐ-CP, từ ngày 01/06/2025, hóa đơn sai sót của hộ kinh doanh phải được điều chỉnh hoặc thay thế như sau:

- Không được hủy hóa đơn sai sót mà phải lập hóa đơn điều chỉnh hoặc thay thế và phải có văn bản thỏa thuận giữa hộ kinh doanh và người mua khi tiến hành lập hóa đơn điều chỉnh/thay thế (nếu người mua là doanh nghiệp, hộ kinh doanh).

- Trường hợp sai mã số thuế, số tiền, sai thuế suất hoặc tên hàng hóa: Hộ kinh doanh được lập 1 hóa đơn điều chỉnh hoặc thay thế cho nhiều hóa đơn sai trong cùng tháng với cùng người mua.

- Hộ kinh doanh phải thông báo sai sót về hóa đơn trên website của hộ kinh doanh (nếu có) hoặc thông báo trực tiếp cho người mua hàng (nếu là cá nhân).

4. Nội dung hóa đơn điện tử hộ kinh doanh

Nội dung hóa đơn điện tử của hộ kinh doanh (bao gồm hóa đơn khởi tạo từ máy tính tiền và hóa đơn có mã của cơ quan thuế cấp từng lần) phải ghi nhận chính xác, đầy đủ các thông tin sau:

- Thông tin hộ kinh doanh gồm: Tên, mã số thuế, địa chỉ;

- Thông tin người mua: Tên, mã số thuế/số định danh (số CCCD)/số điện thoại;

- Thông tin hàng hóa/dịch vụ gồm: Tên hàng hóa, dịch vụ, số lượng, đơn giá, giá thanh toán;

- Thời điểm lập hóa đơn;

- Mã của cơ quan thuế/dữ liệu điện tử đảm bảo người mua có thể truy xuất kê khai thông tin đối với hóa đơn điện tử từ máy tính tiền;

- Hình thức thanh toán: CK (chuyển khoản) hoặc TM (tiền mặt).

Cách đăng ký hóa đơn điện tử hộ kinh doanh với cơ quan thuế

1. Các cách đăng ký HĐĐT có mã của cơ quan thuế cho hộ kinh doanh

Hiện nay, hộ kinh doanh có thể thông qua các nhà cung cấp HĐĐT được Tổng cục Thuế chấp nhận (như Viettel, EasyInvoice, Misa, BKAV…) để được hỗ trợ tạo mẫu hóa đơn và đăng ký sử dụng HĐĐT có mã của cơ quan thuế hoặc HĐĐT khởi tạo từ máy tính tiền.

Quy trình đăng ký sử dụng HĐĐT với cơ quan thuế qua nhà cung cấp như sau:

Bước 1: Truy cập vào phần mềm HĐĐT đã được nhà cung cấp hóa đơn cài đặt sẵn;

Bước 2: Nhà cung cấp thực hiện cài đặt phần mềm hóa đơn, tích hợp HĐĐT vào máy tính tiền (nếu thuộc diện phải xuất HĐĐT từ máy tính tiền);

Bước 3: Nhà cung cấp tạo tài khoản hóa đơn điện tử, tạo mẫu hóa đơn cho hộ kinh doanh;

Bước 4: Đăng ký sử dụng HĐĐT có mã của cơ quan thuế theo mẫu 01/ĐKTĐ-HĐĐT (hộ kinh doanh có thể tự thực hiện hoặc nhờ nhà cung cấp hóa đơn thao tác);

Bước 5: Cơ quan thuế phê duyệt yêu cầu của hộ kinh doanh trong thời hạn 1 ngày làm việc;

Bước 6: Sau khi được cơ quan thuế phê duyệt, hộ kinh doanh có thể đăng nhập vào phần mềm và xuất hóa đơn.

Mẫu 01/ĐKTĐ-HĐĐT Phụ lục IA: Đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử.

2. Cách đăng ký sử dụng HĐĐT có mã của cơ quan thuế theo từng lần

Hộ kinh doanh có nhu cầu sử dụng HĐĐT có mã của cơ quan thuế cấp từng lần thực hiện thủ tục đăng ký như sau:

Bước 1: Nộp nộp mẫu số 06/ĐN-PSĐT Phụ lục IA

Hộ kinh doanh nộp đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo mẫu số 06/ĐN-PSĐT Phụ lục IA trực tiếp tại Thuế cơ sở nơi đăng ký hộ kinh doanh/nơi hoạt động kinh doanh.

Bước 2: Hộ kinh doanh thực hiện thủ tục sau:

Kê khai và nộp thuế theo mẫu số 01/CNKD - Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh;

Xuất trình bản gốc và bản sao hợp lệ các giấy tờ sau để đối chiếu với cơ quan thuế, gồm:

- Hợp đồng kinh tế cung cấp hàng hóa, dịch vụ;

- Biên bản nghiệm thu, biên bản thanh lý hợp đồng;

- Tài liệu chứng minh nguồn gốc xuất xứ của hàng hóa;

- Tài liệu chứng minh nếu hàng hóa do cá nhân/hộ kinh doanh tự sản xuất...

Mẫu số 01/CNKD - Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh

Bước 3: Cơ quan thuế xử lý yêu cầu của hộ kinh doanh

Sau khi chấp nhận đơn đề nghị cấp HĐĐT theo từng lần phát sinh của hộ kinh doanh, cơ quan thuế sẽ gửi thông tin tài khoản đăng nhập và mã hồ sơ tới hòm thư điện tử (email) của hộ kinh doanh.

Bước 4: Đăng nhập và xuất hóa đơn

Người nộp thuế thực hiện đăng nhập vào Cổng thông tin điện tử của Tổng cục Thuế: hoadondientu.gdt.gov.vn để lập hóa đơn điện tử.

➤ Tham khảo bài viết: Cách xuất hóa đơn điện tử hộ kinh doanh.

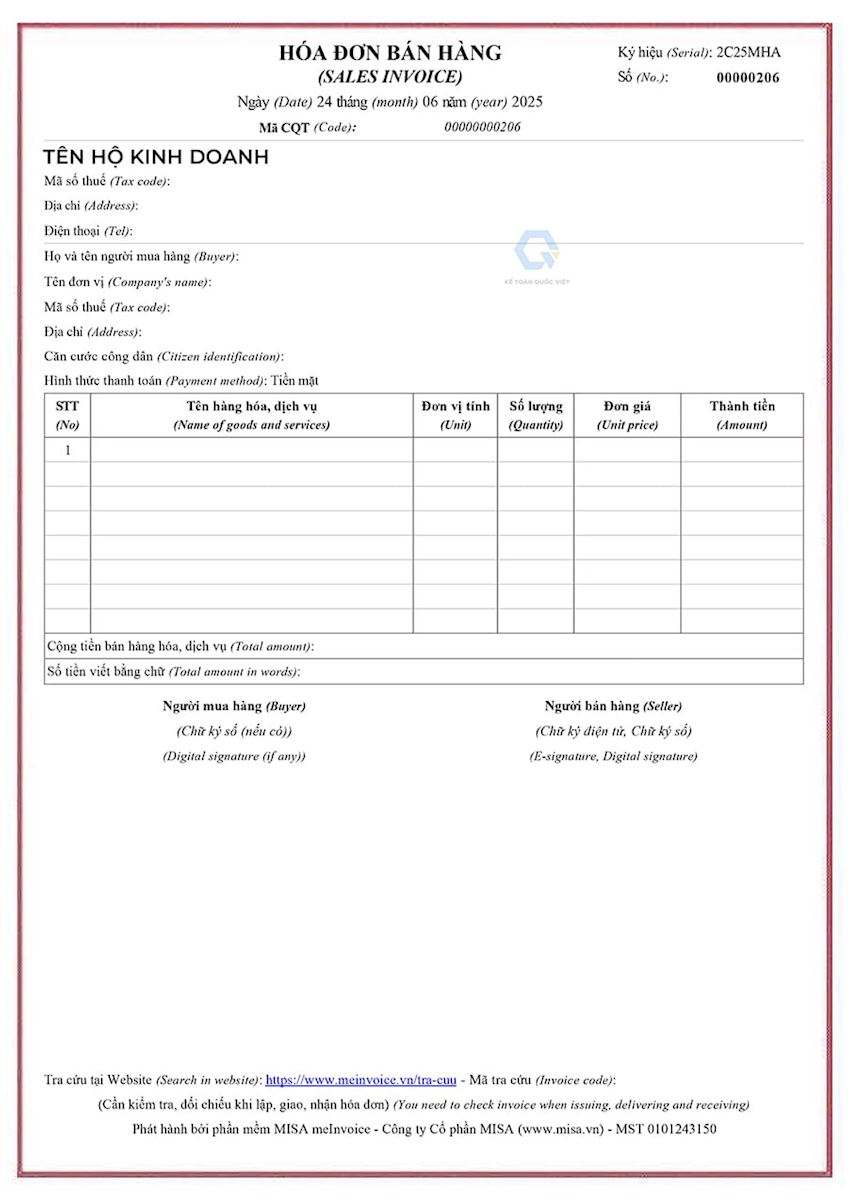

Mẫu hóa đơn điện tử hộ kinh doanh cá thể

Bạn có thể tham khảo mẫu hóa đơn điện tử hộ kinh doanh dưới đây:

Trên đây, Kế toán Quốc Việt đã cung cấp cho doanh nghiệp các quy định về hóa đơn điện tử hộ kinh doanh và cách đăng ký sử dụng hóa đơn điện tử hộ kinh doanh mới nhất theo Nghị định 70/2025/NĐ-CP và Nghị định 123/2020/NĐ-CP. Doanh nghiệp cần hỗ trợ thêm thông tin có thể liên hệ Quốc Việt theo hotline 0977.119.222 (Miền Bắc) - 090.758.1234 (Miền Trung) - 090.119.4567 (Miền Nam) để được tư vấn miễn phí.

Các câu hỏi thường gặp khi đăng ký hóa đơn điện tử hộ kinh doanh

Hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn điện tử do cơ quan thuế cấp cho hộ kinh doanh, cá nhân kinh doanh không đáp ứng điều kiện phải sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng cần có hóa đơn để giao cho khách hàng.

Từ ngày 01/06/2025, hộ kinh doanh thuộc 1 trong 3 trường hợp dưới đây phải đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền với cơ quan thuế, bao gồm:

- Hộ kinh doanh thuế khoán có doanh thu hàng năm từ 1 tỷ đồng trở lên.

- Hộ kinh doanh cá thể nộp thuế theo phương pháp kê khai;

- Hộ kinh doanh cá thể có sử dụng máy tính tiền.

Hộ kinh doanh được cơ quan thuế cấp hóa đơn điện tử theo từng lần phát sinh trong các trường hợp sau:

- Hộ kinh doanh không đáp ứng điều kiện phải sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng cần có hóa đơn điện tử để giao cho khách hàng;

- Hộ kinh doanh cá thể thuộc diện nộp thuế giá trị gia tăng (GTGT) theo phương pháp trực tiếp theo quy định tại Điểm a Khoản 10 Điều 1 Nghị định 70/2025/NĐ-CP.

➤ Tham khảo chi tiết: Các hộ kinh doanh bắt buộc sử dụng HĐĐT theo từng lần phát sinh.

Hiện tại, hộ kinh doanh được đăng ký 1 trong 2 loại hóa đơn sau:

- Hóa đơn điện tử có mã của cơ quan thuế (bao gồm cả hóa đơn điện tử khởi tạo từ máy tính tiền);

- Hóa đơn điện tử có mã của cơ quan thuế cấp theo từng lần phát sinh.

Nội dung hóa đơn điện tử của hộ kinh doanh phải có các thông tin sau:

- Thông tin hộ kinh doanh gồm: Tên, mã số thuế, địa chỉ;

- Thông tin người mua: Tên, mã số thuế/số định danh (số CCCD)/số điện thoại;

- Thông tin hàng hóa/dịch vụ gồm: Tên hàng hóa, dịch vụ, số lượng, đơn giá, giá thanh toán;

- Thời điểm lập hóa đơn;

- Mã của cơ quan thuế/dữ liệu điện tử đảm bảo người mua có thể truy xuất kê khai thông tin đối với hóa đơn điện tử từ máy tính tiền;

- Hình thức thanh toán: CK (chuyển khoản) hoặc TM (tiền mặt).