Cách tra cứu, kiểm tra nợ thuế doanh nghiệp. Mức phạt & cách tính tiền chậm nộp thuế mới nhất. Quy định về việc cưỡng chế thuế, xử lý doanh nghiệp nợ thuế như thế nào? Cùng Kế toán Quốc Việt tìm hiểu cụ thể tại bài viết dưới đây.

Nợ thuế doanh nghiệp là gì?

Nợ thuế doanh nghiệp là các khoản tiền thuế và các khoản thu khác phải nộp vào ngân sách nhà nước, đã hết hạn nộp theo quy định nhưng doanh nghiệp chưa nộp vào ngân sách nhà nước.

Các khoản nợ thuế doanh nghiệp thường bao gồm: thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp (TNDN), thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường và các khoản phí, lệ phí khác.

➤ Tham khảo bài viết: Các loại thuế doanh nghiệp phải nộp.

Hướng dẫn cách tra cứu nợ thuế doanh nghiệp

Hiện tại, doanh nghiệp có thể thực hiện tra cứu nợ thuế online theo 2 cách sau:

Dưới đây là chi tiết các bước tra cứu doanh nghiệp tham khảo:

1. Tra cứu nợ thuế doanh nghiệp trên Thuế điện tử

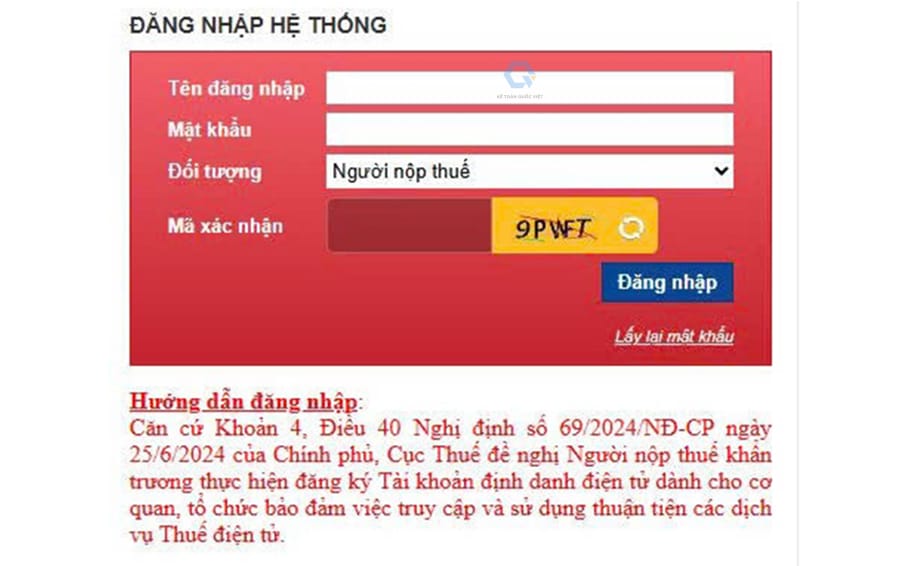

➧ Bước 1: Đăng nhập vào trang Thuế điện tử

- Nhập “mã số thuế và mật khẩu” của doanh nghiệp ➨ tiếp theo nhập mã Captcha (mã xác nhận) để hoàn thành quá trình đăng nhập;

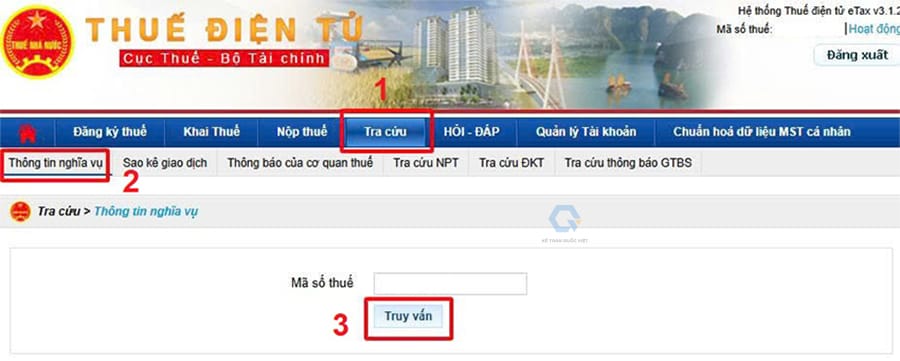

➧ Bước 2: Tra cứu nghĩa vụ thuế doanh nghiệp

- Để kiểm tra nghĩa vụ thuế, doanh nghiệp chọn mục “Tra cứu”;

- Tiếp theo chọn “Thông tin nghĩa vụ” ➨ chọn “Truy vấn” và chờ kết quả hệ thống gửi về.

➧ Bước 3: Xem kết quả nợ thuế của doanh nghiệp

Lúc này hệ thống sẽ hiện ra các nghĩa vụ thuế còn nợ của doanh nghiệp tới thời điểm tra cứu. Thông tin sẽ bao gồm các mục sau:

- Mục A: Các khoản tiền thuế, tiền chậm nộp và tiền phạt. Trong đó:

- Mục I - Các khoản tiền thuế, tiền phạt;

- Mục II - Các khoản tiền chậm nộp tiền thuế.

- Mục B: Các khoản thu khác thuộc ngân sách nhà nước trừ tiền chậm nộp tiền thuế, tiền phạt;

- Mục C: Khoản thuế đã nộp đang chờ xử lý.

2. Tra cứu nợ thuế doanh nghiệp trên Dịch vụ công thuế điện tử

➧ Bước 1: Đăng nhập vào trang Dịch vụ công thuế điện tử

- Doanh nghiệp truy cập vào đường link: https://dichvucong.gdt.gov.vn/tthc/login;

- Chọn “Đăng nhập” ➨ chọn đăng nhập theo 1 trong 2 cách sau:

- Cách 1: Chọn “Đăng nhập bằng tài khoản Thuế điện tử” ➨ chọn “Doanh nghiệp” ➨ nhập mã số thuế và mật khẩu tài khoản thuế điện tử ➨ nhập mã captcha ➨ chọn “Đăng nhập”.

- Cách 2: Chọn “Đăng nhập bằng tài khoản Định danh điện tử” (cách này áp dụng đối với doanh nghiệp đã đăng ký tài khoản định danh tổ chức) ➨ chọn “Doanh nghiệp” ➨ thực hiện đăng nhập bằng tài khoản VNeID của người đại diện pháp luật hoặc kế toán đã được phân quyền đăng nhập.

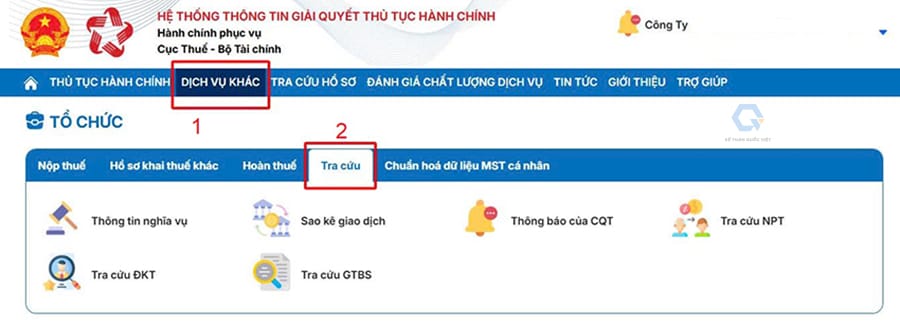

- Sau khi đã đăng nhập được vào hệ thống ➨ chọn mục “Dịch vụ khác” ➨ chọn “Tra cứu”;

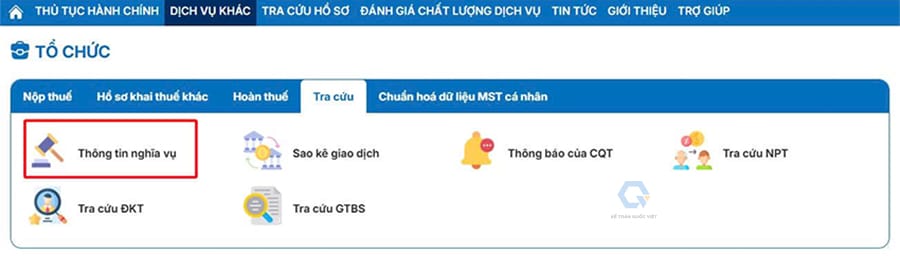

- Tiếp theo chọn “Thông tin nghĩa vụ thuế”;

- Hệ thống sẽ hiển thị ra “Thông tin nghĩa vụ” như hình bên dưới, doanh nghiệp chọn “Truy vấn”, hệ thống sẽ hiển thị thông tin nghĩa vụ thuế doanh nghiệp còn nợ tính đến thời điểm tra cứu.

Mức phạt chậm nộp tiền thuế, cách tính tiền chậm nộp thuế mới nhất

Căn cứ theo Điều 59 Luật Quản lý thuế năm 2019 quy định về cách xử lý tiền chậm nộp tiền thuế, thì mức phạt chậm nộp tiền thuế bằng 0,03%/ngày tính trên số tiền thuế chậm nộp.

Cách tính tiền phạt chậm nộp tiền thuế như sau:

|

Tiền chậm nộp tiền thuế

|

=

|

Số tiền thuế chậm nộp

|

x

|

0,03%

|

x

|

Số ngày chậm nộp tiền thuế

|

Trong đó:

- Số tiền chậm nộp: Doanh nghiệp tự xác định về số tiền thuế chậm nộp phải nộp vào ngân sách nhà nước;

- Số ngày chậm nộp: Theo quy định tại Khoản 1 Điều 21 Thông tư 80/2021/TT-BTC thì số ngày chậm nộp được tính liên tục từ ngày tiếp theo sau khi phát sinh tiền chậm nộp đến ngày kế tiếp liền kề trước ngày nộp tiền chậm nộp vào ngân sách nhà nước (bao gồm kể cả ngày lễ, và ngày nghỉ theo quy định của pháp luật).

Doanh nghiệp nợ thuế bao lâu thì bị cưỡng chế thuế?

1. Các trường hợp bị cưỡng chế thuế

Theo quy định tại Điều 124 Luật quản lý thuế 2019, người nộp thuế thuộc các trường hợp dưới đây bị cưỡng chế thi hành quyết định hành chính về quản lý thuế:

- Người nộp thuế có tiền nợ thuế đã quá hạn 90 ngày kể từ ngày hết thời hạn nộp tiền thuế vào ngân sách nhà nước theo quy định nhưng vẫn chưa nộp;

- Người nộp thuế có tiền nợ thuế chưa nộp nhưng có hành vi bỏ trốn và phát tán tài sản;

- Người nộp thuế không chấp hành quyết định xử phạt vi phạm hành chính về thuế trong thời hạn được ghi trên quyết định xử phạt vi phạm hành chính về quản lý thuế (trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành quyết định xử phạt hành chính về thuế).

2. Các biện pháp cưỡng chế thuế đối với doanh nghiệp nợ thuế

Theo quy định tại Chương VII của Nghị định số 126/2020/NĐ-CP, cưỡng chế thi hành quyết định hành chính về quản lý thuế được áp dụng bằng các biện pháp sau:

- Cưỡng chế bằng biện pháp trích tiền từ tài khoản ngân hàng, phong tỏa tài khoản ngân hàng của người nộp thuế bị cưỡng chế do thi hành quyết định hành chính về quản lý thuế;

- Cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập của người nộp thuế bị cưỡng chế;

- Cưỡng chế bằng biện pháp buộc dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu và nhập khẩu;

- Cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn điện tử của Doanh nghiệp;

- Cưỡng chế bằng biện pháp kê biên tài sản, bán đấu giá tài sản đã kê biên;

- Cưỡng chế bằng biện pháp thu tiền, tài sản khác của người nộp thuế bị cưỡng chế do cơ quan, tổ chức hoặc cá nhân khác đang giữ;

- Cưỡng chế bằng biện pháp thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký kinh doanh, giấy phép thành lập và hoạt động, giấy phép hành nghề….

Trước khi thực hiện các biện pháp cưỡng chế, cơ quan thuế sẽ gửi thông báo bằng văn bản và email cho doanh nghiệp, ngân hàng để xác minh thông tin và yêu cầu người nộp thuế nộp số tiền thuế còn nợ vào ngân sách nhà nước trước thời hạn quy định trong thông báo.

Sau thời hạn quy định trong thông báo, nếu người nộp thuế vẫn chưa nộp tiền nợ thuế vào ngân sách nhà nước thì cơ quan thuế sẽ ra quyết định cưỡng chế bằng các biện pháp cưỡng chế tài khoản ngân hàng, phong tỏa tài khoản và tự động trích nộp phần thuế còn nợ vào Kho bạc Nhà nước hoặc bằng các biện pháp cưỡng chế khác như cưỡng chế hóa đơn, khóa mã số thuế doanh nghiệp…

Do đó, trong trường hợp doanh nghiệp của bạn nhận được thông báo quyết định cưỡng chế nợ thuế thì cần liên hệ ngay với cán bộ quản lý thuế để được hướng dẫn nộp thuế, tránh trường hợp không thể xuất hóa đơn và không tiếp tục hoạt động kinh doanh được nữa.

Trên đây, Kế toán Quốc Việt đã hướng dẫn bạn cách tra cứu nợ thuế doanh nghiệp online và cung cấp cho bạn thông tin về mức xử phạt chậm nộp tiền tiền thuế, các biện pháp xử lý của cơ quan thuế đối với doanh nghiệp nợ thuế. Nếu bạn cần tư vấn thêm thông tin có thể liên hệ Quốc Việt theo hotline 0977.119.222 (Miền Bắc) - 090.758.1234 (Miền Trung) - 090.119.4567 (Miền Nam) để được tư vấn hỗ trợ.

Các câu hỏi thường gặp liên quan đến nợ thuế doanh nghiệp

Hiện tại, doanh nghiệp có thể thực hiện tra cứu nợ thuế theo 2 cách sau:

- Cách 1: Tra cứu nợ thuế doanh nghiệp trên trang Thuế điện tử;

- Cách 2: Tra cứu nợ thuế doanh nghiệp trên trang Dịch vụ công thuế điện tử.

➤➤ Tham khảo chi tiết: Hướng dẫn cách tra cứu nợ thuế doanh nghiệp.

Công thức tính tiền chậm nộp thuế như sau:

- Tiền chậm nộp tiền thuế = Số tiền thuế chậm nộp x 0,03% x Số ngày chậm nộp tiền thuế.

- Doanh nghiệp phải tự tính số tiền thuế chậm nộp và số ngày chậm nộp được tính liên tục từ ngày tiếp theo sau khi phát sinh tiền chậm nộp đến ngày kế tiếp liền kề trước ngày nộp tiền chậm nộp vào ngân sách nhà nước (bao gồm kể cả ngày lễ, và ngày nghỉ theo quy định của pháp luật).

Ngoài việc bị phạt tiền chậm nộp đối với số tiền thuế còn nợ, doanh nghiệp có thể bị cơ quan thuế thực hiện các biện pháp cưỡng chế nợ thuế theo quy định.

Khi có quyết định cưỡng chế thuế đối với doanh nghiệp nợ thuế, cơ quan thuế sẽ thực hiện cưỡng chế như sau:

- Trước tiên cơ quan quản lý thuế sẽ dựa vào tình hình thực tế để thực hiện các biện pháp cưỡng chế phù hợp (như trích từ tài khoản ngân hàng, khấu trừ 1 phần tiền lương hoặc thu nhập hoặc dừng làm các thủ tục hải quan với hàng xuất khẩu, nhập khẩu);

- Trường hợp không áp dụng được các biện pháp trên thì cơ quan quản lý thuế sẽ chuyển qua áp dụng các biện pháp cưỡng chế tiếp theo.

Quyết định cưỡng chế thi hành quyết định hành chính đối với doanh nghiệp nợ thuế có hiệu lực trong thời hạn 1 năm kể từ ngày quyết định được ban hành. Nhưng riêng với trường hợp thực hiện cưỡng chế bằng biện pháp trích tiền từ tài khoản ngân hàng, phong tỏa tài khoản ngân hàng đối với đối tượng bị cưỡng chế thì có hiệu lực thi hành trong thời hạn 30 ngày kể từ ngày có quyết định ban hành.

Doanh nghiệp cần kiểm tra các khoản nợ thuế của doanh nghiệp và tiến hành nộp tiền thuế như ở quyết định cưỡng chế và sau đó liên hệ với cơ quan thuế quản lý để cơ quan thuế kiểm tra và xử lý xóa bỏ quyết định cưỡng chế.

Hoài Thương - Chuyên viên Kế toán thuế Quốc Việt

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT