Xem ngay: Hộ kinh doanh là gì? Các loại thuế hộ kinh doanh phải nộp. Hướng dẫn cách tra cứu nợ thuế hộ kinh doanh cá thể. Tra cứu tiền thuế hộ kinh doanh. Mời bạn theo dõi hướng dẫn chi tiết tại bài viết dưới đây của Quốc Việt.

Tổng quan về hộ kinh doanh cá thể

1. Hộ kinh doanh là gì?

Hộ kinh doanh do một cá nhân hoặc các thành viên của hộ gia đình đăng ký thành lập và chịu trách nhiệm pháp lý bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ.

Trường hợp cá nhân đăng ký hộ kinh doanh thì cá nhân đứng tên làm chủ hộ kinh doanh.

Trường hợp các thành viên của hộ gia đình cùng đăng ký hộ kinh doanh (HKD) thì phải làm văn bản ủy quyền cho một thành viên đứng tên làm đại diện HKD và đứng tên làm chủ HKD.

➤ Tham khảo bài viết: Dịch vụ đăng ký hộ kinh doanh cá thể.

2. Hộ kinh doanh phải nộp những loại thế nào?

Các loại thuế hộ kinh doanh phải nộp được quy định như sau:

- Hộ kinh doanh phải nộp 2 loại thuế chính sau: thuế GTGT, thuế TNCN;

- Kể từ ngày 01/01/2026, hộ kinh doanh sẽ không phải nộp lệ phí môn bài;

- Ngoài các loại thuế nêu trên, hộ kinh doanh có thể phải nộp thuế bảo vệ môi trường, thuế tài nguyên, thuế tiêu thụ đặc biệt,... nếu kinh doanh hàng hóa thuộc đối tượng chịu thuế.

➤ Tham khảo bài viết: Các loại thuế hộ kinh doanh cá thể phải nộp.

3. Đối tượng nào được thành lập hộ kinh doanh?

Cá nhân, thành viên của hộ gia đình là công dân Việt Nam, có đầy đủ năng lực hành vi dân sự được phép thành lập HKD, trừ các trường hợp sau đây:

- Người chưa tới tuổi thành niên;

- Người bị hạn chế hoặc mất năng lực hành vi dân sự;

- Người bị khó khăn về nhận thức, không làm chủ được hành vi;

- Người đang bị tạm giam, đang chấp hành án tù, đang bị truy cứu trách nhiệm hình sự;

- Người đang bị xử lý hành chính tại các cơ sở cai nghiện, cơ sở giáo dục bắt buộc;

- Người đang bị Tòa án cấm đảm nhiệm chức vụ, cấm hành nghề.

4. Địa điểm kinh doanh của hộ kinh doanh

Địa điểm kinh doanh là nơi HKD thực hiện hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Một hộ kinh doanh có thể hoạt động kinh doanh buôn bán tại nhiều địa điểm, tuy nhiên phải chọn một địa điểm để đăng ký làm trụ sở HKD và phải làm hồ sơ thông báo đến cơ quan thuế, cơ quan quản lý thị trường về các địa điểm kinh doanh còn lại.

Cách tra cứu nợ thuế hộ kinh doanh

Để kiểm tra các khoản tiền thuế hộ kinh doanh phải nộp hay các khoản nợ thuế của hộ kinh doanh, bạn có thể thực hiện tra cứu theo các bước như sau:

➧ Bước 1: Đăng nhập vào tài khoản Thuế điện tử

- Tiếp theo, chọn “ Đăng nhập bằng tài khoản Thuế điện tử”;

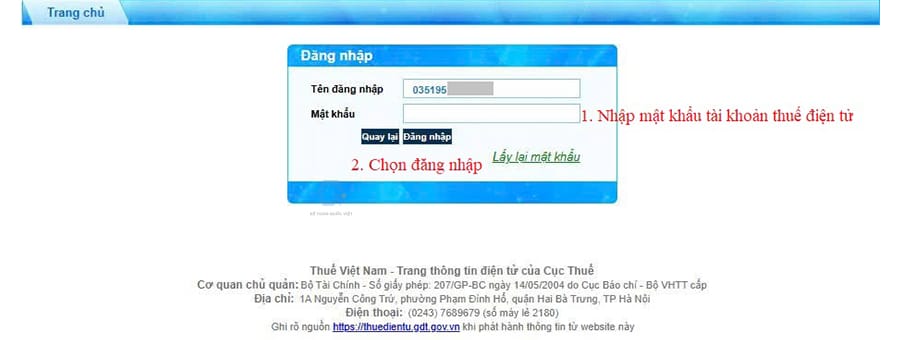

- Tại ô “Mã số thuế”, nhập số CCCD của chủ hộ ➜ nhập mã kiểm tra ➜ chọn “Tiếp tục”;

- Nhập mật khẩu tài khoản thuế do cơ quan thuế quản lý cấp ➜ chọn “Đăng nhập”.

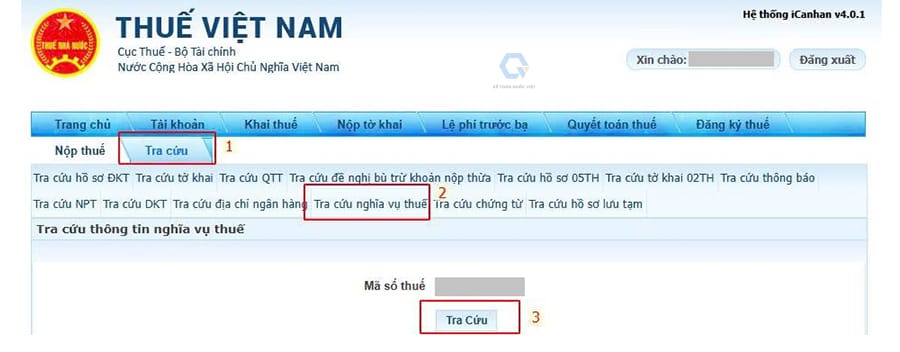

➧ Bước 2: Tra cứu nợ thuế hộ kinh doanh cá thể

Sau khi đăng nhập thành công, bạn thao tác tra cứu như sau:

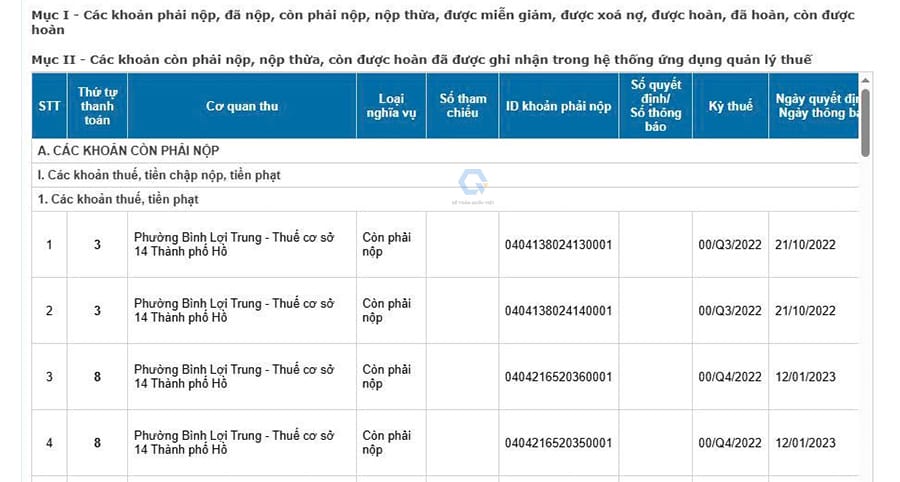

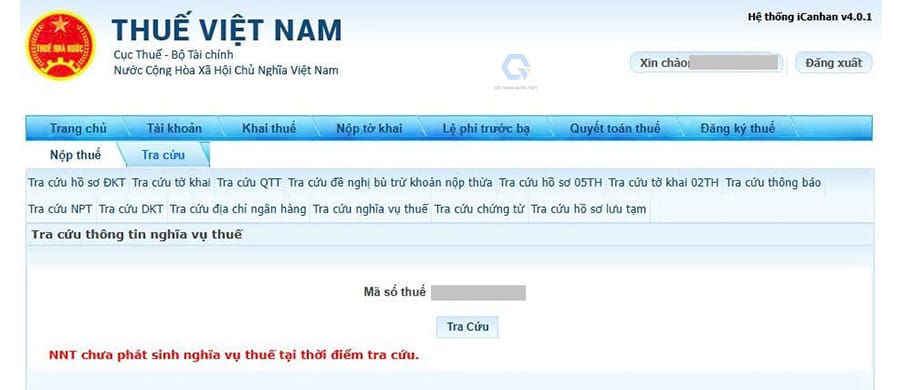

- Chọn “Tra cứu” ➜ chọn “Tra cứu nghĩa vụ thuế” ➜ chọn “ Tra cứu”. Hệ thống sẽ hiện thông tin những khoản nghĩa vụ thuế hộ kinh doanh còn đang nợ.

- Nếu tại cột “Loại nghĩa vụ” hiển thị “Còn phải nộp” thì hộ kinh doanh cần thực hiện lập giấy nộp tiền để hoàn tất nghĩa vụ thuế.

- Nếu hộ kinh doanh không nợ thuế, hệ thống sẽ hiển thị thông báo: “NNT chưa phát sinh nghĩa vụ thuế tại thời điểm tra cứu”.

Trên đây là tổng quan về hộ kinh doanh và cách tra cứu nợ thuế của hộ kinh doanh cá thể. Nếu bạn cần tư vấn thêm thông tin hoặc cần hỗ trợ về dịch vụ kế toán thuế hộ kinh doanh có thể liên hệ Quốc Việt theo số 0977.119.222 (Miền Bắc) - 090.758.1234 (Miền Trung) - 090.119.4567 (Miền Nam) để được tư vấn và sử dụng dịch vụ.

Các câu hỏi thường gặp về thuế hộ kinh

Không. Mỗi cá nhân, hộ gia đình chỉ được phép đăng ký 1 hộ kinh doanh trong phạm vi toàn quốc. Do vậy anh A chỉ được phép đứng tên đăng ký duy nhất 1 hộ kinh doanh, Anh A có thể cân nhắc đến việc thành lập công ty tại Quảng Ninh để mở rộng việc buôn bán.

Đúng. Vì cá nhân hay hộ kinh doanh phải chịu trách nhiệm pháp lý bằng toàn bộ tài sản của mình. Do đó trong trường hợp kinh doanh thua lỗ, cá nhân hay hộ kinh doanh đó phải dùng toàn bộ tài sản của mình để thực hiện nghĩa vụ trả nợ.

Theo quy định tại Khoản 8 Điều 1 Nghị định 70/2025 NĐ-CP, hộ kinh doanh nộp thuế theo phương pháp khoán có mức doanh thu từ 1 tỷ đồng/năm có hoạt động buôn bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng thì thuộc đối tượng áp dụng sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

Phương Uyên - Chuyên viên Kế toán thuế Quốc Việt

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT